){kind=link}

![[2025년9월8일] 한국 주식 시장 분석 (염승환 이사)](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgahPKPhFysbAQ8vSLOet1JxafJxosmFNRDmvRZA7nBYNeZ7ChGgCjYXsdxFKmp3fVFGrXExXUzmQ0WTXGvlfsNfFrddOTepBkyKG8DMAsShm8lPk716spHSd2iA4L5lqmITc81GaPQmMlWOlT-KeQJVxTDk75CUuxzwbBPg2moe_Npc9zqLO44aoJY2Zne/s1024/20250908_%EC%97%BC%EC%8A%B9%ED%99%98.png "[2025년9월8일] 한국 주식 시장 분석 (염승환 이사)")

안녕하십니까. 50대 월급쟁이입니다.

이 콘텐츠는 글로벌 경제의 주요 흐름과 투자 기회를 심층적으로 분석하여, 복잡한 시장 상황 속에서 개인의 투자 전략을 정립하는 데 실질적인 도움을 줍니다. 미국 고용 지표 악화가 금리 인하 기대로 이어지는 현상부터, 리쥬란의 글로벌 인기와 K-뷰티의 성장 가능성, 그리고 정부 주도 공급 정책이 건설 및 시멘트 산업에 미치는 영향까지, 다양한 섹터별 인사이트를 제공합니다. 특히, 국가 자본주의 시대의 자산 인플레이션에 대비하여 현금을 자산으로 전환해야 하는 이유를 명확히 제시하며, 반도체, 로봇, 조선 등 유망 산업의 핵심 기업들을 구체적으로 짚어줍니다. 이 콘텐츠를 통해 변화하는 시장 환경을 이해하고, 장기적인 관점에서 성공적인 투자 포트폴리오를 구축하는 데 필요한 지식과 통찰을 얻을 수 있을 것입니다.

영상을 직접 보실 분들은 아래 유튜브 영상을 참고하시기 바랍니다.

1. 핵심 요약

📌 월스트리트저널에 보도된 리쥬란 시술의 특징과 한국에서의 인기는?

리쥬란 시술은 연어의 생식 세포를 이용하며, 미국에서는 불법이지만 캐나다에서는 가능하고 서울에서는 절반 가격으로 시술받을 수 있어 외국인들에게 인기가 많습니다.

💡 리쥬란 시술의 장단점은 무엇인가?

- 장점: 피부결 개선, 윤기, 모공 축소 등 피부가 놀랍도록 좋아지는 효과를 볼 수 있습니다.

- 단점: 시술 시 통증이 매우 강렬하며, 일부 의사들은 데이터 부족으로 효과에 대해 회의적인 시각을 가지고 있습니다.

2. 2025년 9월 8일 국내외 증시 동향 및 주요 이슈

%200-5%20screenshot.jpg "2025년 9월 8일 국내외 증시 동향 및 주요 이슈")

2.1. 국내 증시 동향 및 미국 경제 지표 영향

- 국내 증시 상승세 지속: 9월은 계절적으로 수익률이 좋지 않으나, 현재까지 견조한 상승세를 이어가고 있다.

- 미국 경제 지표와 금리 인하 기대:

- 미국 경제 지표는 긍정적이지 않지만, 시장은 이를 금리 인하 신호로 해석하여 나쁘게 보지 않는 경향이 있다.

- 미국 경기가 침체까지 가는 것은 아니지만, 증시에는 먹구름이 끼는 경고음이 들리고 있다.

- 시장은 가까운 미래의 금리 인하를 인지하고 있으며, 경기 침체는 나중에 올 것으로 예상한다.

- 미국 증시 소폭 하락 및 금리 하락:

- 미국 증시는 소폭 하락했으며, 반도체는 상승하고 선물 지수는 하락했다.

- 금리는 4.079%까지 크게 하락했다.

- 국내 증시 섹터별 동향 (2025년 9월 8일):

- 코스피: 삼성전자, 하이닉스, 한화에어로스페이스, 셀트리온, 한전, 현대로템, 미래에셋증권, 두산, SK, AP, CJ, 이수페타시스 등이 상승했다.

- 코스닥: LNC바이오, 원텍, 파마리서치, 테크윙, 동성화인텍, 덕산네오룩스, 현대힘스, 이오테크닉스 등 반도체 소부장, 조선 기자재, 피부 미용 관련주가 강세를 보였다.

- 하락 업종: 효성중공업(변압기), 자동차 일부, 바이오(시어스테크, G2G바이오, ST) 등이 하락했다.

- 거래대금 상위 종목:

- 코스피: 세진중공업, 이수페타시스, 한국카본 등 조선 기자재 관련주가 강세를 보였다. 전력 기기는 부진했다.

- 코스닥: 조선 기자재(대양전기), HBM 장비(유니테스트, 테크윙), 글로벌텍스프리, 덕산네오룩스 등이 강세를 보였다. 바이오 일부는 부진했다.

- 섹터별 특징:

- 상승 섹터: 조선 기자재, 증권, 면세점, 보톡스 관련주가 좋았다.

- 하락 섹터: 자동차(현대차 그룹), 통신주가 부진했다.

- 시장 전망:

- 코스피는 조정 없이 상승할 가능성도 있으며, 시장은 전반적으로 긍정적이다.

- 코스닥은 상대적으로 덜 올랐기 때문에 강세 분위기가 이어지며 개별 종목 장세가 펼쳐질 것으로 예상된다.

2.2. 미국 고용 지표 악화와 금리 인하 전망

- 미국 8월 고용 보고서 부진:

- 8월 고용 보고서가 예상보다 안 좋게 발표되어 국채 금리가 하락했다.

- 지난주 졸트 구인 이직 보고서, ADP 민간 고용, 노동계획 일자리 보고서 등 주요 고용 지표가 연달아 부진했다.

- 금리 인하 확률 100%:

- 부진한 고용 지표로 인해 9월 금리 인하 확률이 100%로 상승했다.

- 연말까지 세 차례 금리 인하 가능성도 제기되고 있다.

- 주식 시장의 반응:

- 주식 시장은 부진한 고용 지표로 인해 경제가 예상보다 나빠지고 있다는 우려를 하지만, 현재까지는 잘 견디고 있다.

- 트럼프 전 대통령은 파월 의장을 비난하며 금리 인하가 늦었다고 주장했다.

- 주요 기업 동향:

- 테슬라: 일론 머스크가 10년간 1조 달러 상당의 주식을 받을 수 있는 성과 달성 조건부 보상 계획이 언급되었다.

- 브로드컴: 호실적 발표 후 9% 폭등했다.

- S&P 500 지수 편입: 로빈후드, M러빈, M그룹이 신규 편입되었고, 일부 기업은 퇴출되었다.

- 고용 지표 세부 분석:

- 일자리 수 급감: 8월 일자리 수는 22,000개로 시장 예상치(75,000개)에 크게 미달했다. (평균 10만 개)

- 실업률: 4.3%로 예상치에 부합했으나, 적극적인 경제 활동을 하지 않는 인구까지 포함하면 실업률은 더 높을 것으로 추정된다.

- 6월 일자리 수 수정: 6월 일자리 수는 마이너스로 수정되었으며, 이는 2020년 이후 처음이다.

- 일자리 감소 추세: 2024년 11월 이후 미국 일자리가 지속적으로 감소하고 있으며, 2025년 8월까지 추가된 일자리 수는 59만 8천 개로 2009년 이후 가장 적다.

- 고용 시장 둔화 요인: 트럼프 관세로 인한 인력 감축, 신규 졸업자들의 일자리 부족, 10월부터 연방정부 근로자 15만 명의 급여 제외 등이 고용 시장 둔화 요인으로 작용하고 있다.

- 시장 인식 및 증시 영향:

- 시장은 이러한 고용 지표 악화를 이미 인지하고 있어 새로운 악재로 보지는 않는다.

- 그러나 미국 경기가 꺾인 것은 사실이므로, 증시는 위로는 막혀있고 아래는 금리 인하 기대감으로 단단한 답답한 흐름을 보일 수 있다.

2.3. 주요 기술 기업 동향

- 엔비디아 하락: 브로드컴의 약진으로 인해 엔비디아 주가가 2.7% 하락했다.

- 브로드컴 약진:

- 브로드컴은 호실적을 기록했으며, 오픈AI와 100억 달러 규모의 계약을 체결했다.

- 이는 엔비디아의 경쟁사로서 위협이 될 수 있다는 분석이다.

- 마이크론 상승:

- 중국에 공장을 둔 경쟁사 삼성과 하이닉스가 미국 반도체 장비 규제로 생산을 줄일 것으로 예상된다.

- 이에 따라 반도체 가격 급등 기대로 마이크론 주가가 상승했다.

- JP모건 하락: 미국 경기 둔화 우려로 대출 등 실적이 부진할 것이라는 전망에 주가가 하락했다.

- 켄뷰 급락: 타이레놀 제조사인 켄뷰는 임신 중 타이레놀 사용과 자폐증의 연관성 보도로 인해 주가가 급락했다.

- 아메리칸 에어라인 상승: 바이든 행정부의 항공사 보상 정책(장시간 지연/취소 시 무료 식사, 호텔, 재예약, 200~775달러 보상)이 취소되면서 주가가 상승했다.

- 룰루레몬 폭락: 현재 상황이 좋지 않아 주가가 폭락했다.

- 선런 급등: 중국 정부가 태양광 기업의 과잉 생산을 막기 위해 가격 통제 조치를 시행하면서 태양광 관련주인 선런 주가가 급등했다.

3. K-뷰티 리쥬란의 글로벌 인기와 시장 성장 가능성

%208-40%20screenshot.jpg "K-뷰티 리쥬란의 글로벌 인기와 시장 성장 가능성")

- 월스트리트 저널의 리쥬란 보도:

- 월스트리트 저널은 한국의 리쥬란 시술이 외국인들 사이에서 큰 인기를 얻고 있다고 보도했다.

- 뉴욕의 마케터 브리트니(25세)는 매끄럽고 젊은 피부를 위해 리쥬란 시술을 권유받았으나, 미국에서는 불법이어서 서울로 와서 100번 시술을 받았다고 한다.

- 토론토의 간호사 트리스보도 리쥬란 시술 8일째부터 효과를 보았으며, 피부가 탱탱해지고 윤기가 돌며 트러블과 건조함이 개선되었다고 한다.

- 캐나다에서는 리쥬란 시술이 가능하지만, 서울은 절반 가격으로 시술받을 수 있다.

- 리쥬란 시술의 특징 및 효과:

- 리쥬란 시술은 실제 피부가 부풀어 오르며 통증이 강렬하다고 알려져 있다.

- FDA는 세 번의 시술을 권장하며, 효과는 최대 1년간 지속된다.

- 보톡스, 필러와 달리 연어의 생식 세포를 이용하며, 한국에는 2014년에 도입되었다.

- 미국에서는 세럼이나 크림 형태의 화장품으로는 판매되지만, 주사 시술은 승인되지 않았다.

- 리쥬란에 대한 다양한 시각:

- 파마리서치 정상수 회장은 리쥬란의 성공으로 억만장자가 되었다.

- 미국 일부 의사들은 리쥬란의 검증 부족과 데이터 부족을 이유로 부정적인 의견을 제시하기도 한다.

- 일부 사용자는 피부결 개선 효과를 보았지만, 다른 사용자들은 전혀 개선되지 않았다는 비판도 있다.

- K-뷰티의 글로벌 인기:

- 연어 크림 같은 제품은 제니퍼 애니스톤, 킴 카다시안 등 미국 연예인들이 사용하며 인기를 얻었다.

- 얼루어 매거진 전 에디터 미쉘 리는 한국 여행 중 리쥬란, 레이저, 쥬베룩 등 스킨 부스터 시술을 한 번에 받고 열흘 만에 피부가 놀랍도록 좋아졌다고 언급했다.

- 피부가 윤기 있고 모공이 없어졌으며, 몇 년 만에 처음으로 파운데이션이나 컨실러가 필요 없어졌다고 한다.

- 경쟁 제품 및 시장 전망:

- 리쥬란의 통증을 보완한 엘라비에 리토(휴메딕스, LNC바이오)와 같은 경쟁 제품도 존재한다.

- 보톡스, 필러 중심에서 리쥬란과 같은 스킨 부스터로 시장이 변화하고 있다.

- 서구권에서는 아직 회의적인 시각도 있지만, 한국에서는 가격이 저렴하고 의사 시술이 가능하며 가성비가 좋다는 장점이 있다.

- 리쥬란은 일회성 이슈가 아니며, 반복적인 시술이 필요하므로 시장은 계속 커질 것으로 전망된다.

4. 부동산 공급 정책 및 건설/시멘트 산업 영향

%2012-31%20screenshot.jpg "부동산 공급 정책 및 건설/시멘트 산업 영향")

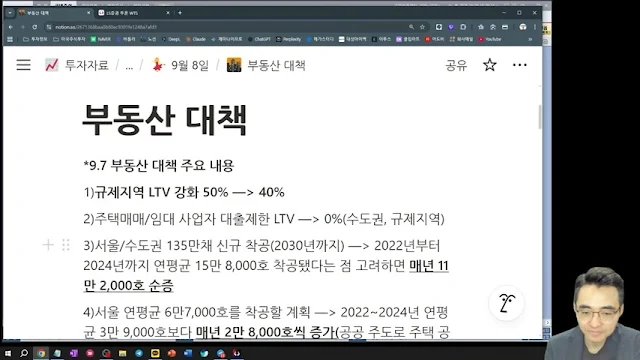

- 부동산 대책의 핵심:

- 정부는 부동산 공급을 늘리고, 수요는 억제하는 정책 기조를 발표했다.

- 수도권 아파트값 상승을 억제하기 위해 대출 규제(LTV 50%→40%)를 강화하고 공급을 확대하겠다는 의지이다.

- 공급 확대 계획:

- 서울 수도권에 2030년까지 135만 호를 공급할 계획이며, 연평균 15만 8천 호 착공을 고려하면 매년 11만 2천 호가 순증할 것으로 예상된다.

- 서울은 기존 평균보다 매년 2만 8천 호씩 증가하는 6만 7천 호를 공급할 예정이다.

- 새 정부의 공급 목표는 인허가 기준이 아닌 착공 기준으로 변경되어 현실성을 높였다.

- 지역별 정책 방향:

- 수도권: 공공 주도로 주택 공급을 늘리고, 도심 노후 주택 및 유휴 부지를 활용할 계획이다.

- 지방: 가격 하락세로 인해 공급 확대보다는 수요 회복 및 가격 부양에 초점을 맞출 예정이다.

- 정비 사업 활성화:

- 재건축, 재개발 등 정비 사업 절차를 간소화하여 최대 3년의 기간을 단축할 계획이다.

- 이는 긍정적인 부분으로 평가된다.

- 산업별 영향 분석:

- 대형 건설사: 공공 주도 공급 정책으로 인해 대형 건설사의 수혜는 크지 않을 것으로 전망된다.

- 중소형 건설사: 공공 비중이 높은 중소형 건설사(계룡건설, 동부건설, 금호건설 등)가 수혜를 받을 것으로 예상된다.

- 시멘트 산업: 공급 확대 정책으로 인해 시멘트 산업은 긍정적인 영향을 받을 것이다.

- 토지 신탁사: 한국토지신탁과 같은 신탁사도 유리할 것으로 분석된다.

- 애널리스트 평가:

- LS증권 김세련 연구원: 공공 주도 공급이 확실하며, 중견 건설사와 시멘트 산업에 긍정적이라고 평가했다.

- NH투자증권 이은상 연구원: 착공 기준 변경은 긍정적이나, 공공성 강조로 대형 건설사 수혜는 없을 것이라고 분석했다.

- 신한투자증권: 이번 대책에 대해 "실망스럽다"고 평가하며, 민간 도시 정비 활성화가 빠진 점을 지적했다.

- 신영증권 박세라 연구원: 수요 억제와 공공 주도 공급 전환으로 민간 공급 양극화가 심화될 것이며, 주택 거래 위축과 중소형 건설사 수혜를 예상했다.

- 정책의 의지:

- 지난 몇 년간 공급 부족으로 가격이 상승했으므로, 정부는 공급을 늘려 가격을 잡겠다는 의지를 보이고 있다.

- 수도권은 정부가 택지를 확보하여 중견 건설사에 맡기는 구조로 갈 것으로 보인다.

5. AI 산업 투자 확대 및 국가 자본주의 시대의 투자 전략

%2019-10%20screenshot.jpg "AI 산업 투자 확대 및 국가 자본주의 시대의 투자 전략")

5.1. 저커버그의 AI 투자 확대 및 AI 시장 전망

- 저커버그의 AI 투자 계획:

- 마크 저커버그는 트럼프 대통령과의 만찬에서 2028년까지 미국에 6천억 달러(약 800조 원) 이상을 AI에 투자할 것이라고 밝혔다.

- 이는 AI 발전 속도가 빨라짐에 따라 더 많은 투자가 필요하다는 판단에 따른 것이다.

- 트럼프 대통령과의 관계 변화:

- 과거 트럼프 대통령은 저커버그 CEO를 비난하며 감옥에 보내려 했으나, 이제는 AI 투자 확대를 환영하는 입장으로 변화했다.

- AI 시장의 중요성:

- 메타뿐만 아니라 전 세계적으로 AI 전쟁이 시작되었으며, AI를 거품으로 단정하기에는 아직 이르다.

5.2. 국가 자본주의 시대의 도래와 자산 인플레이션

- 국가 자본주의의 개념:

- 국가 자본주의는 국가가 시장에 적극적으로 개입하는 현상을 의미한다.

- 미국 민주당은 '큰 손', 공화당은 '작은 손'으로 불리지만, 현재 공화당도 시장에 개입하는 아이러니한 상황이다.

- 과거 16~21세기에도 국가 자본주의 시대가 여러 번 있었다.

- 트럼프 대통령의 롤 모델과 정책:

- 트럼프 대통령의 롤 모델은 메켄니로, 관세 부과와 해군 기지 확보 등 유사한 정책을 추진했다.

- 재정 지출 확대로 인한 부채 증가를 억제하기 위해 금리를 낮추는 금융 억압 정책을 사용했다.

- 트럼프는 이를 따라 국가 자본주의 관점에서 정부의 기업 지분 인수를 추진하고, 이를 이끌 국부 펀드의 필요성을 강조한다.

- 미국의 공급망 구축 전략:

- DARPA의 역할: 소련의 인공위성 발사 후 나사(NASA)를 만들고, 무인기 드론과 인터넷을 개발하는 등 미국의 고등과학 연구원인 DARPA가 중요한 역할을 했다.

- 국부 펀드의 제안: 미국이 이끄는 공급망을 구축해야 한다고 제안한다.

- 글로벌 투자 흐름 변화:

- 1950~70년대: 미국이 유럽(독일)과 일본에 직접 투자하던 시대 (달러 약세, 해외 주식 시장 강세)

- 1970~90년대: 외국인들이 미국으로 투자하던 시대

- 1990~2010년대: 세계화 시대, 한국과 중국으로의 투자 확대

- 2010년 이후: 다시 미국으로의 외국인 직접 투자 감소 및 '컴백 아메리카' 정책 추진

- 미국 중심 공급망 구축: 과거 경험을 교훈 삼아 미국 중심의 공급망 구축을 위한 투자를 확대할 것으로 예상된다.

- 공급망의 네 가지 요소:

- 원자재: 광물(중국 압도적), 반도체(미국, 한국, 대만, 일본 선두)

- 생산:

- 전력 공급: 미국의 제조업 건설 투자가 많아지면서 전력 투자가 부족해졌다.

- LNG 발전소 및 원전 건설이 필요하며, 한수원과 웨스팅하우스의 합자 회사 가능성도 있다.

- 운송: 마지막 퍼즐은 운송이며, 조선업도 지분 투자 대상이 될 수 있다.

- 조선업은 중국이 우위에 있으며, 해군력이 중요하다.

- 미국, 일본, 호주로 구성된 '쿼드(Quad)'는 중국의 해상 진출을 봉쇄하려 하며, 인도의 역할이 중요하다.

- 미 해군력 약화로 한국의 도움이 필요하며, 트럼프 행정부는 국방부 명칭을 '전쟁부'로 변경하여 공격적 군사 전략을 추진하고 있다.

- 한국 경제와 국가 자본주의:

- 한국 경제도 장기적인 성장률 둔화로 구조 개혁이 필요하며, 국가가 개입할 가능성이 높다.

- 이재명 대통령은 확장 재정을 강조하며, AI(피지컬 AI, 로봇) 중심으로 국가가 직접 돈을 써서 챙기겠다는 의지를 보이고 있다.

- 자산 인플레이션과 투자 전략:

- 국가가 돈을 풀면 자산 인플레이션이 발생하고, 화폐 가치는 하락하며, 물가가 오르고 부채 증가로 금리를 낮추려는 경향이 생긴다.

- 실물 경제 인플레이션 가능성이 높으므로, 현금을 자산(주식, 금, 비트코인, 부동산 등)으로 전환하는 투자가 필요하다.

- 유망 투자 분야: 자원주(세아홀딩스, LS), 우주, 방산, 조선, 바이오(금리 하락 시 호재), 반도체, 로봇 등이 한국 국가 자본주의의 핵심이 될 것이다.

- 금융 억압으로 금리가 떨어지고, 증권사가 큰 역할을 해야 하는 시대이다.

6. 2026년 자동차 부품 산업 전망 및 물리 인공지능(AI) 발전

%2027-36%20screenshot.jpg "2026년 자동차 부품 산업 전망 및 물리 인공지능(AI) 발전")

6.1. 북미 무역 협정(USMCA) 재검토와 자동차 부품 산업 영향

- USMCA 재검토:

- 미국, 캐나다, 멕시코 무역 협정(USMCA)이 2026년 7월에 재검토될 예정이다.

- 규정을 준수하면 무관세 혜택을 받지만, 재검토를 통해 원산지 규정(북미 생산)을 강화할 가능성이 있다.

- 과거 USMCA 발효 시 영향:

- 과거 USMCA 발효 시 캐나다 자동차 부품 기업인 SL의 실적이 크게 개선된 사례가 있다.

- 한국 자동차 산업의 입장:

- 한국은 한미 FTA로 인해 무관세 혜택을 받으므로, USMCA 규정을 굳이 충족할 필요는 없다.

- 그러나 북미 생산 시 관세 혜택이 줄어들 수 있으므로, 완성차 기업들은 북미 생산을 확대할 수밖에 없다.

- 완성차 기업의 북미 투자 확대:

- GM은 미국 공장 30만 대 증설, 폭스바겐도 미국 투자를 확대하고 있다.

- 현대차도 미국에 추가 투자를 단행하여 미국 생산 능력을 120만 대까지 늘릴 계획이다. (미국 판매 물량 190만 대)

- 트럼프 대통령의 현대차 압박:

- 트럼프는 현대차 조지아 공장에 불법 체류 관련 급습을 단행하며, 미국인 채용 확대를 압박했다.

- 이는 미국 내 일자리 창출을 강조하는 트럼프의 정책 기조와 일치한다.

- 수혜 기업 분석:

- USMCA 충족률이 높은 마그나, 린나마, 마르티니아 등의 주가가 과거 급반등한 사례가 있다.

- 현대차의 인도 공장 가동으로 인도 비중이 큰 회사도 긍정적이다.

- 주목할 기업: 화신, SL, 서연이화는 미국 비중이 높거나 북미 및 인도 합산 비중이 높은 기업으로 주목할 필요가 있다.

- SL 최선호: SL은 재무 건전성 및 밸류 매력이 높고 미국 비중이 가장 높으며, 2026년부터 메타플랜트 신규 차종에 SL 자동차 램프가 탑재될 예정이다.

6.2. 물리 인공지능(AI)의 발전과 자율주행 시대 가속화

- 물리 AI (피지컬 AI)의 개념:

- 물리 AI는 자율주행을 의미하며, AI를 로봇이나 자율주행에 탑재하여 자율 이동 능력을 구현하는 것이다.

- 미국 정부의 자율주행 활성화 노력:

- 법안 발의: 미국 상원은 2025년 5월 15일, 자율주행 자동차 대중화 가속 법안을 발의하여 자율주행 기술 활성화를 추진하고 있다.

- 규정 개선: 자율주행 기술이 인간 운전자 이상의 안정성을 입증했으므로, 규정을 개선하여 확장을 가속화해야 한다는 입장이다.

- 로드맵 설정: 미국이 선도 국가로서 국가 차원의 로드맵을 설정해야 한다고 강조한다.

- 도로 교통 규정 변경:

- 2025년 9월 4일, 미국 교통 안전부는 자율주행 자동차 대중화 가속을 위해 도로 교통 규정을 변경했다.

- 주요 변경 내용:

- 변속 시동 장치를 인간 운전자가 아닌 소프트웨어가 수행해도 된다.

- 윈드실드 와이퍼, 램프 반사 장치 등 인간 시야 확보를 위한 하드웨어 규정을 없애는 방안을 검토 중이다.

- 미국 교통 안전부 장관의 입장:

- 미국은 모빌리티 혁명의 선두 위치를 점해야 하며, 이를 위해 불필요한 요구 사항을 철폐하고 혁신 확산을 위한 연방 통일 규정을 수립해야 한다고 강조했다.

- 이는 중국 등 경쟁국에 대한 견제 의도도 포함되어 있다.

- 글로벌 자율주행 규제 완화 움직임:

- 유럽 정부는 관세 대응을 위해 테슬라 완전 자율주행 기술 규제 완화를 검토 중이다.

- 트럼프 대통령도 유럽과의 관세 협상에서 미국 자율주행 자동차 보급을 위해 규제 제거를 요구하고 있다.

- 자율주행 시대 가속화 전망:

- 이러한 움직임은 자율주행 시대가 더욱 빨라질 수 있음을 시사하며, 테슬라에게 긍정적인 영향을 미칠 것이다.

- 2026년부터는 물리 AI의 해가 될 것으로 예상되며, 김준석 연구원 등 전문가들의 관련 보고서가 많이 나올 것으로 보인다.

7. 반도체 산업 동향 및 HBM 시장 전망

%2032-55%20screenshot.jpg "반도체 산업 동향 및 HBM 시장 전망")

7.1. AI 수요 폭증과 반도체 산업의 기회

- AI 수요 폭증:

- AI 수요가 폭증하면서 역대 최장기 사이클과 기술 고도화를 이끌고 있다.

- 현재 IT 사이클의 모든 영역은 AI가 핵심이며, AI가 적용되지 않은 영역을 찾기 어려울 정도이다.

- 데이터 센터 증설 투자:

- 데이터 센터에 대한 공격적인 증설 투자가 활발히 이루어지고 있다.

- 이는 한국 소부장(소재, 부품, 장비) 기업들에게 큰 기회가 될 것이다.

- 파운드리 증설 경쟁:

- 파운드리 증설에는 막대한 금액이 요구되므로, 삼성과 TSMC 두 기업만이 경쟁할 수 있는 상황이다.

- 삼성의 파운드리 사업에 대한 긍정적인 전망이 제시된다.

- DRAM 자본 지출:

- 삼성, 하이닉스, 마이크론 3사가 올해 DRAM 자본 지출을 늘리고 있다.

- 핵심 장비:

- 계측 및 검사 장비: 웨이퍼 검사 및 정렬 상태 확인 등 계측 검사 장비의 중요성이 매우 크다.

- 관련 밸류 체인 기업들이 주목받고 있다.

- 하반기 투자 전략:

- 하반기에는 AI가 견인하는 선단 공정 수요 증가 및 기술 고도화에 주목해야 한다.

- AI 수혜 기업: 파크시스템스(원자현미경 세계 1위), 리노공업(AI 계획 수요 업체, 높은 영업이익률), HPSP(고압 수소 어닐링 양산 장비 단독 공급)가 꼽혔다.

- 기타 유망 기업: TCK(낸드 고단화 및 파운드리 장비 부품)도 긍정적으로 평가된다.

7.2. HBM 공급 과잉 우려 정면 돌파 및 시장 전망

- HBM 공급 과잉 우려 반박:

- 고용민 연구원은 최근 제기되는 HBM 공급 과잉 우려에 대해 반박했다.

- 엔비디아의 루빈(Rubin)이 늦게 나올 것이라는 우려가 있지만, 예정대로 나올 것으로 예상된다.

- HBM 기술 변화의 특징:

- 초기 사이클에는 개발 시간 단축과 성능이 중요했지만, 현재는 전력 효율이 더 중요해졌다.

- 제한된 전력 속에서 많은 연산을 할 수 있는 HBM이 요구되고 있다.

- 공급 과잉이 아닌 이유:

- 데이터 센터 전력 규모 증가: 데이터 센터 전력 수요가 계속 늘어나고 있으므로, HBM 수요도 지속적으로 증가할 것이다.

- HBM 수요 전망: 2025년 17억 개, 2026년 26억 개, 2027년 32억 개로 수요가 예상된다.

- 기술 변화 대비 공정 변화 크지 않음: 입출력 단자 개수가 두 배 증가하는 등 기술 변화는 있지만, 공정 변화는 크지 않다.

- 후발 주자 진입 어려움: 기존 방식을 유지하므로 후발 주자들이 HBM 시장에 진입하기 어렵다.

- HBM4 공급 안정화 지연: HBM4에서 공급사들의 안정화가 빠르게 오기 어렵다면, HBM3 12단 연장되지 않은 상황에서 공급 부담은 크지 않다.

- 투자 전략:

- 엔비디아 루빈 출시 지연 우려 완화로 HBM 시장에 대한 우려가 줄어들 것이다.

- 삼성전자의 HBM3 12단 통과 여부(9~10월 중 결론)를 지켜봐야 한다.

- HBM4가 지연되지 않는 상황에서 초기 선점은 하이닉스가 유리하며, 하이닉스를 최선호주로 꼽았다.

- 엔비디아 코스모스와 물리 AI:

- 엔비디아의 코스모스는 2025년 초부터 확대될 예정이며, 로봇 개발 등 물리 AI 분야에 HBM이 탑재될 것이다.

- 이는 반도체 업황이 끝났다고 우려할 상황이 아님을 보여준다.

8. 에너지 시장 동향 및 기업 분석

%2037-56%20screenshot.jpg "에너지 시장 동향 및 기업 분석")

8.1. OPEC+ 증산 결정과 유가 하락 전망

- OPEC+ 증산 결정:

- OPEC+는 1차(165만 배럴/일) 및 2차(220만 배럴/일) 자발적 감산을 되돌려 증산하기로 결정했다.

- 원래 220만 배럴을 늘리기로 했으나, 2025년 9월까지 246만 배럴을 증산하기로 했다.

- 특히 9월 7일에는 1차 자발적 감산(165만 배럴) 중 13.7만 배럴을 되돌리겠다고 발표했다.

- 공급 과잉 심화:

- 10월까지 123만 배럴의 증산 여유분이 남게 되며, 현재 석유 수요(100만 배럴)보다 공급이 많아지는 상황이다.

- 글로벌 공급 과잉은 178만 배럴에 달할 것으로 예상되며, 추가 증산으로 공급 과잉 폭은 더욱 커질 것이다.

- 유가 하락 가능성:

- 결론적으로 공급이 생각보다 많아지고 재고도 늘어날 것이며, 이는 유가 급락 가능성으로 이어질 수 있다.

- OPEC이 예상보다 증산을 많이 하고 있으므로 유가 하락에 대비해야 한다.

8.2. SK 기업 분석 및 덕산네오룩스 실적 전망

- SK 기업 분석:

- 목표 주가 상향: 최근 해외 IR을 통해 긍정적인 평가를 받으며 목표 주가가 소폭 상향되었다.

- 주요 관심사:

- 비상장 자회사: SK실리콘(실트론, 10% 중반 매출 성장, 영업이익률 10% 전망), SK팜테코(2025년부터 회복세 진입), SK에코플랜트(하이테크 비중 확대), SKX(2025년 AI 관련 아마존 울산 데이터센터 사업) 모두 긍정적으로 평가된다.

- 그룹 재무 건전성: 순차입금을 9.5조 원에서 8.1조 원으로 줄였고, 에코플랜트와 SK1, SKM무브를 합병하여 재무 우려가 완화되었다.

- 자사주 정책: 상법 개정으로 자사주 소각이 의무화될 경우 적극적으로 참여할 의사를 밝혔다.

- 자사주 소각 규모: 보유 자사주 25% 중 과거 M&A 과정에서 취득한 15%를 제외한 시장 취득분 10%는 소각 가능성이 높다.

- 호재: 최소 10%의 자사주 소각은 큰 호재로 작용할 것이다.

- 덕산네오룩스 실적 전망:

- 하반기 실적 기대: 작년 연간 실적에 달하는 하반기 실적을 예상하고 있다.

- OLED 소재 사업:

- 아이폰 17 신제품 출시 효과와 2026년 2월 갤럭시 S26에 새로운 소재가 적용될 예정이다.

- COE 기술: 갤럭시 S22 울트라 폴더블폰에 적용되던 블랙 PD(컬러 필터 없는 저전력, 얇은 디스플레이) 기술이 갤럭시 S26 일반 스마트폰에도 적용될 예정이다.

- 덕산네오룩스는 이 기술의 독점 업체로, 다른 나라에서는 쉽게 만들지 못하고 있다.

- 자회사 실적: 현대중공업 터보게 원전 및 LNG 사업을 하는 자회사도 실적이 괜찮다.

- 중장기 성장 동력:

- 2026년 하반기 아이폰 폴더블폰에 블랙 PD가 적용되면 덕산네오룩스 소재가 들어가며, 아이폰 대비 면적이 2.5~3배이므로 5천만 대 규모의 효과가 발생할 것이다.

- 2027년부터는 애플의 일반형 모델에도 적용될 예정이어서 2027년까지 실적 성장이 기대된다.

- 목표 주가 상향: 이러한 긍정적인 전망으로 목표 주가가 상향되었으며, 중장기 투자 유망 기업으로 평가된다.

8.3. 주요 기업 공시 및 신기술 동향

- 한화오션: 북미 지역에서 LNG 운반선 1척을 수주했다.

- 팸트론:

- HBM 검사 장비 공급 성공: SK하이닉스에 반도체 검사 장비(HBM 검사 장비) 공급에 성공했다.

- 주력 사업: 산업용 고속 카메라로 획득한 영상을 영상 처리 소프트웨어로 분석하여 기판 부품의 실장 상태 및 결함 여부를 검사하는 것이 주력이다.

- 기술적 우위: 8,800W HBM 검사 장비는 HBM 1단부터 맨 꼭대기까지 휘어짐, 결함, 오염 물질, 두께, 정렬 상태, 접합 품질 등을 모두 검사할 수 있다.

- 경쟁 우위: 기존 장비는 특정 층만 검사 가능했지만, 팸트론은 전체 층을 검사할 수 있어 이스라엘 캄텍의 독점 시장을 깨고 하이닉스에 진입했다.

- 향후 기대: 팸트론의 비상이 기대된다.

- 에이럭스:

- 드론 제품 공급: 미국 로보링크에 드론 제품을 공급하게 되었다.

- 교육용 드론: 원래 교육용 드론을 만들던 회사이다.

- 미국 시장 진출 의미: 한국 민간 드론 업체가 미국 시장에 진출하는 것은 중국을 대체할 수 있다는 점에서 큰 의미가 있다.

- 기술 내재화: 핵심 부품인 FC(Flight Controller)도 개발하여 내재화했다.

- 국방 분야 납품: 지난해 미 공군에 중국산 부품을 배제한 국산화 드론을 납품한 이력이 있다.

- 수혜주: 미국이 중국 드론을 규제할 경우 수혜주로 부상할 가능성이 있다.