){kind=link}

![[2025년8월20일] 한국 주식 시장 분석 (염승환 이사)](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjXQqpFXq80KqXlN-TuznKF1cdgqkgoCsTJjhCrD3vCXQOa8SxbhW4sCKVyCYf4JkfQ_uX4nj3LC1vBpwNYD2aJRCL22oC8icHTVs634NU-mLYflPM0u0CJOMftorkmLVoYgmG2gGM5nqH04oCJGFiNHTPtoGdYum3cNMpZ16PRrJcKwTC3nrNXaO7lIW26/w640-h426-rw/20250820_%EC%97%BC%EC%8A%B9%ED%99%98.png "[2025년8월20일] 한국 주식 시장 분석 (염승환 이사)")

안녕하십니까. 50대 월급쟁이입니다.

현재 시장의 혼란스러운 흐름 속에서 투자자들이 겪는 불안감을 해소하고, 핵심 산업별 대응 전략을 명확히 제시하는 콘텐츠입니다. 샘 알트만의 AI 버블 발언부터 원전, 조선, 전력기기, 엔터, 반도체 등 다양한 산업의 최신 이슈를 심층 분석하여, 단순한 뉴스 요약을 넘어 각 이슈가 기업과 투자에 미치는 구체적인 영향을 파악할 수 있도록 돕습니다. 특히, 샘 알트만의 AI 버블 발언에 대한 독자적인 해석과 원전 산업의 복잡한 국제 관계 속에서 한국 기업들의 실제 기회를 짚어주는 통찰은 시장의 노이즈 속에서 현명한 투자 결정을 내리는 데 실질적인 도움을 줄 것입니다.

영상을 직접 보실 분들은 아래 유튜브 영상을 참고하시기 바랍니다.

1. 핵심 요약

📌 흔들리는 시장 대응 전략과 원전에 대한 그림을 다시 그리는 핵심 내용은 무엇인가요?

현재 시장은 혼란스럽고 하락세에 있지만, 샘 알트만의 AI 버블 발언이나 우크라이나 안보 보장 약속, 그리고 정부의 PBR 관련 발언 등 복합적인 악재들이 겹쳐 주가를 밀어내고 있는 상황 입니다 . 특히 원전 산업은 한국이 최적의 파트너임에도 불구하고 미국과의 협상에서 유럽과 북미 시장 진출이 제한되는 아쉬움이 있지만, 두산에너빌리티나 현대건설 같은 기업들은 오히려 미국과의 파트너십을 통해 기회를 찾을 수 있습니다 .

💡 현재 시장을 흔들리게 하는 주요 악재들은 무엇인가요?

- 샘 알트만의 AI 버블 발언으로 인한 나스닥 급락 및 엔비디아 급락

- 우크라이나 안보 보장 약속으로 인한 방산주 급락

- 기재부 장관의 PBR 관련 발언으로 인한 정부 정책 신뢰도 하락

- 원전 관련 노이즈 및 미국과의 협상으로 인한 수출 지역 제한

2. 2025년 8월 20일 시장 현황 및 주요 이슈 분석

%200-36%20screenshot.jpg "2025년 8월 20일 시장 현황 및 주요 이슈 분석")

2.1. 글로벌 증시 하락 요인 및 샘 알트만 AI 버블 발언 해석

- 글로벌 증시 하락 배경:

- 미국 증시가 많이 올랐다는 인식과 함께, 나스닥은 저점 대비 40%상승한 상태에서 조정이 필요했다는 분석이다.

- 샘 알트만의 AI 버블 발언이 나스닥 급락의 직접적인 계기가 되었다.

- 샘 알트만은 AI 스타트업들의 높은 M&A 가격을 경고했으나, 본인 또한 수조 달러를 투자하겠다고 언급했다.

- 이는 OpenAI는 비싸지 않으니 자신들에게 투자하라는 의도로 해석될 수 있다.

- 버블의 본질: 버블은 샘 알트만이나 젠슨 황 같은 특정 인물이 아닌, 투자자들의 매수 심리에 의해 형성되고 터진다는 점을 강조한다.

- 2023년 7월 배터리 주식과 2000년 IT 버블이 대표적인 사례이다.

- 샘 알트만 발언의 영향: 샘 알트만의 발언은 증시에 악재로 작용하여, 나스닥이 조정받는 계기가 되었다.

- 기타 글로벌 및 국내 악재:

- 우크라이나 안보 보장: 방산주에 부정적인 영향을 미쳐 유럽 방산주가 폭락했고, 이는 국내 방산주에도 악재로 작용했다.

- 변압기 및 철강 품목 관세: 비중이 크지 않아 큰 영향은 없으나, 증시 악재로 작용했다.

- 마스가 펀드 지원 논란: 정부가 지원할 돈이 없다고 부인했으나, 이후 다시 지원하겠다고 밝혀 조선주에 대한 악재는 해소되었다.

- 원전 관련 노이즈: 원전 산업에 대한 불확실성이 주가 하락에 영향을 미쳤다.

- 이러한 악재들은 이미 많이 올라 쉬고 싶었던 기업들의 주가를 더욱 밀어내는 요인이 되었다.

2.2. 국내 증시 하락 요인: 정부 정책 신뢰도 문제

- 기재부 장관의 PBR 발언 논란:

- 기재부 장관이 PBR(주가순자산비율)을 모른다는 발언은 개인 투자자들에게 큰 실망감을 안겨주었다.

- 이는 대통령의 코스피 5,000 달성 미션(KPI)에 대한 정부의 준비 부족과 신뢰도 문제를 야기했다.

- 외국인 투자자들의 한국 시장 이탈 우려를 증폭시켰다.

- 세제 개편안 결정 지연:

- 대통령이 코스피 5,000 달성 미션을 제시했음에도, 세제 개편안 결정이 지연되고 다음 주로 미뤄지는 점이 비판받았다.

- 이러한 정책 불확실성은 개인 투자자들에게 직접적인 피해를 주며 시장의 신뢰를 떨어뜨렸다.

- 정부가 신뢰를 회복하기 위해서는 상당한 노력이 필요할 것으로 예상된다.

2.3. 시장 대응 전략 및 주요 이슈 요약

- 시장 대응: 현재 증시의 복합적인 하락 요인 중 가장 큰 문제는 정부 정책에 대한 신뢰도 하락이다.

- 정부가 코스피 5,000 달성 동력을 빨리 만들어 시장의 이탈을 막아야 한다.

- 주요 이슈: 원전, 변압기 품목 관세 등은 큰 영향이 없거나 이미 알려진 내용이므로, 원전 이슈에 대한 심층 분석이 필요하다.

3. 원전 산업 분석: 한국의 경쟁력과 복잡한 국제 관계

%207-33%20screenshot.jpg "원전 산업 분석: 한국의 경쟁력과 복잡한 국제 관계")

3.1. 한국 원전의 경쟁력과 미국의 상황

- 원전의 중요성: 원전은 한국, 미국 등 여러 국가에서 국가 전략 자산이자 안보의 핵심으로 인식되고 있다.

- 미국의 원전 건설 능력 부족:

- 미국은 2000년 이후 원전 건설 인력이 부족하여 3개 이상의 원전을 동시에 건설할 능력이 없다.

- 러시아나 중국에 비해 경쟁력이 떨어지고, 납기 지연 문제가 심각하다.

- 한국 원전의 강점:

- 한국은 미국 우방국 중 원전을 가장 잘 만들고, 싸게 만들며, 제시간에 납기할 수 있는 유일한 국가이다.

- 이는 중국을 제외한 전 세계에서 한국이 최적의 파트너임을 의미한다.

3.2. 체코 원전 수주 논란 및 로열티 문제

- 체코 드코바니 원전 수주: 한국은 체코 드코바니 원전 수주를 따냈으나, 웨스팅하우스에 로열티와 기자재 비용을 지불해야 하는 논란이 발생했다.

- 이는 전체 원전 한기당 약 1.8%수준의 비용으로, 아쉬운 부분이지만 체코 수주를 위해 불가피한 선택이었을 것으로 추정된다.

- 미국 정부의 개입으로 체코와의 계약이 어려워질 수 있었기 때문에, 한국 정부는 빠른 마무리를 선택한 것으로 보인다.

- 이 금액 자체가 엄청나게 큰 것은 아니지만, 한국 입장에서는 아쉬운 부분이다.

3.3. 한국 원전 기업의 해외 진출 제한 및 기회

- 미국-유럽 시장 진출 제한:

- 최근 협약으로 한국은 미국과 유럽 시장에 단독으로 원전을 수출할 수 없게 되었다.

- 이는 팀 코리아(한국 원전 컨소시엄)의 해외 진출에 큰 악재로 작용하며, 한국전력 등 공기업 주가 하락의 원인이 되었다.

- 미국에서 사업을 진행할 경우, 웨스팅하우스와 합자회사를 통해 50:50으로 지분을 가져가야 하므로, 한국 기업의 밸류가 깎일 수 있다.

- 아시아 시장의 기회:

- 미국과 유럽을 제외한 아시아 지역(사우디, 베트남 등)은 한국이 직접 원전을 수주할 수 있는 시장으로 남아있다.

- 물론 중국과의 경쟁이 예상되지만, 한국 원전의 경쟁력을 바탕으로 수주 가능성이 높다.

- 두산에너빌리티 및 현대건설의 기회:

- 팀 코리아의 미국/유럽 단독 진출은 어려워졌지만, 두산에너빌리티와 현대건설 같은 개별 기업들은 웨스팅하우스와의 파트너십을 통해 기회를 얻을 수 있다.

- 특히 미국은 향후 300개의 원전을 건설해야 하므로, 웨스팅하우스가 주도하더라도 한국 기업에 수주를 줄 가능성이 매우 높다.

- 따라서 두산에너빌리티와 현대건설의 주가 하락은 과도하며, 중장기적으로는 오히려 투자 기회가 될 수 있다.

- 다만, 팀 코리아가 미국에 단독으로 진출하지 못하고 웨스팅하우스와 협력해야 하는 점은 아쉬운 부분이다.

4. 이재명 정부의 경제 정책 방향 및 주요 산업 이슈

%2013-42%20screenshot.jpg "이재명 정부의 경제 정책 방향 및 주요 산업 이슈")

- 이재명 정부의 경제 그림:

- KPMG 자료에 따르면, 이재명 정부는 확장 재정과 충실한 재정 운영을 목표로 한다.

- 미래 전략 산업 육성에 중점을 두며, AI, 바이오, 컬처(엔터, 드라마), 방산, 우주항공, 에너지(AI 에너지 고속도로, 변압기, 신재생 에너지) 등이 포함된다.

- 탄소 중립, 신재생 에너지, 통상 공급망 관련 정책은 다음 주 정상회담에서 구체화될 예정이다.

- 현재 시장의 주요 이슈:

- 미국 시장: 한한령 해제, 중국 태양광 과잉 생산억제, 트럼프의 인텔/삼성전자 지분 투자, 미중 패권 경쟁속 K- 조선업기회 등이 있다.

- 원전 관련: 웨스팅하우스와 캐나다 원전 시장, 원전 시장의 큰 그림 변화 없음 등 원전 관련 보고서들이 많다.

- 전력 기기: 관세 문제와 AI 에너지 고속도로 수혜가 예상된다.

- 기타 산업: 한한령 해제, 에폭시, 석유화학, 조선 기업 관련 이슈들이 있다.

- 이러한 다양한 이슈들을 시간 제약상 모두 다루기는 어렵다.

5. 미국 증시 동향 및 주요 기업 이슈

%2016-4%20screenshot.jpg "미국 증시 동향 및 주요 기업 이슈")

5.1. 미국 증시 하락 요인 심층 분석

- 홈디포 실적 및 다우 상승: 홈디포의 실적 부진에도 불구하고 주가가 상승하여 다우 지수 상승에 기여했다.

- 나스닥 및 필라델피아 반도체 지수 급락:

- 파월 의장의 매파적 발언 예상: 잭슨홀 미팅에서 파월 의장이 금리 인하 기대에 찬물을 끼얹는 발언을 할 것이라는 예상으로 나스닥이 급락했다.

- 샘 알트만 AI 버블 발언: OpenAI CEO 샘 알트만의 AI 버블발언으로 엔비디아가 급락했다.

- 트럼프-젤렌스키 안보 보장: 우크라이나 안보 보장 약속으로 방산주가 급락했다.

- 팔란티어 고평가 논란: 시트론 리서치(공매도 전문 리서치)가 팔란티어를 비싸다고 평가하여 폭락했으나, 팔란티어는 늘 비쌌고 그 이유가 있다는 반론이 제기되었다.

- 여름 휴가 시즌 거래량 감소: 거래량 감소로 시장 변동성이 더욱 커지고 있다.

5.2. AI 버블 논란 재해석 및 데이터 센터 투자

- AI 랠리 중단 아닌 숨고르기: AI 랠리는 중단된 것이 아니라 숨고르기 단계로 해석된다.

- 샘 알트만 버블 발언의 본질:

- 샘 알트만은 닷컴 버블처럼 전 세계가 주식에 미쳐 빚내서 투자하는 상황은 아니라고 보았다.

- 다만, 일부 AI 스타트업 기업들의 가치가 지나치게 높다는 점을 경고한 것으로 해석된다.

- OpenAI 자체도 적자 기업임에도 불구하고 5천억 달러의 가치로 거래되는 등 결코 싸지 않다.

- 샘 알트만의 발언은 OpenAI와 경쟁하는 스타트업들이 너무 비싸게 M&A 되는 것에 대한 불만 표출일 수 있다.

- 팔란티어와 OpenAI 비교:

- 팔란티어는 경쟁사가 없는 독보적인 기술력을 가지고 있어 늘 비싸게 평가받는 것이 당연하다.

- OpenAI와 팔란티어는 사업 모델이 다르므로 단순 비교는 적절하지 않다.

- 샘 알트만 발언의 핵심: 샘 알트만은 앞으로 수조 달러를 데이터 센터에 투자하겠다고 밝혔으며, 이는 데이터 센터 관련 산업에 수혜를 가져올 것이다.

5.3. 주요 기업별 이슈

- 애플: 로봇 분야에 관심을 보이며, 로봇 팔에 디스플레이를 장착하는 계획을 가지고 있다.

- 이는 삼성, LG 디스플레이에 긍정적일 수 있다.

- 애플은 AI 기술이 아직 부족하여 로봇 분야에서 앞서나가기 위해 관련 기업 인수를 고려할 수 있다.

- 엔비디아, 테슬라: 주가가 하락했으나 큰 이슈는 없었다.

- 인텔: 소프트뱅크가 인텔 보통주를 매입하기로 약정하여 급등했다.

- 바이킹 테라퓨틱스: 경구용 비만 치료제 임상 시험에서 13주차 복용 시 12.2% 체중 감량이라는 좋은 효능을 보였으나, 28%의 환자가 위장관 부작용으로 치료를 중단하여 주가가 폭락했다.

- 이는 노보노디스크와 일라이 릴리 등 기존 비만 치료제 강자들에게 긍정적인 영향을 미쳤다.

- 비만 치료제 시장은 지속적으로 성장할 것으로 예상된다.

- 홈디포: 부진한 실적에도 불구하고 가이던스 유지로 주가가 상승했다.

- 캐터필러: 한 증권사의 긍정적인 의견으로 주가가 상승했다.

- 레오나르도(이탈리아 방산 업체): 우크라이나 안보 보장 약속으로 주가가 급락했다.

6. 주요 산업별 심층 분석

%2022-25%20screenshot.jpg "주요 산업별 심층 분석")

6.1. 엔터테인먼트 산업: 한한령 해제 기대감

- K-팝 아이돌 중국 단독 콘서트 개최:

- 9년 만에 걸그룹 케플러가 9월 13일중국 푸젠성에서 단독 콘서트를 개최할 예정이다.

- 푸젠성에서 공연 허가를 받았으며, 이는 한한령 해제가능성을 높이는 긍정적인 신호이다.

- 중국 정부의 해외 드라마 수출 쿼터 완화 정책과 함께 한한령 해제기대감이 커지고 있다.

- 주의사항 및 신뢰 문제:

- 과거에도 아이돌 그룹 이펙스나 지드래곤의 중국 공연/전시가 취소된 사례가 있어, 9월 13일실제 콘서트 개최 여부를 확인해야 한다.

- 한한령 해제기대감은 높지만, 과거 사례들로 인해 시장의 주가 반응은 미미하며, 투자자들의 신뢰가 낮은 상황이다.

- 이번 콘서트가 성공적으로 개최된다면 한한령 해제에 대한 신뢰를 회복할 수 있을 것이다.

6.2. 태양광 산업: 중국의 과잉 생산 억제 노력

- 중국 정부의 태양광 과잉 생산 억제:

- 중국 산업부는 태양광 업계 대표들과 만나 과잉 생산 억제와 건전한 산업 발전을 촉진하기로 했다.

- 현재 중국은 전 세계 태양광 패널 구매량의 두 배에 달하는 생산 능력을 보유하고 있어 공급 과잉이 심각하다.

- 이러한 움직임이 리튬, 화학, 철강 등 다른 산업으로 확산될지 지켜볼 필요가 있다.

6.3. 반도체 산업: 미국 정부의 지분 투자 가능성

- 미국 정부의 삼성전자 지분 투자 검토:

- 로이터 통신에 따르면, 미국 상무장관은 인텔 외에 마이크론, 삼성전자, TSMC 등 미국에 보조금을 받는 기업들에 대해 보조금 대신 지분 투자를 검토하고 있다는 보도가 있었다.

- 과거 미국은 경제 위기 시 기업 지분을 인수하여 현금을 공급하고 신뢰를 구축한 사례가 있다.

- 삼성전자 지분 투자의 의미:

- 긍정적 측면: 삼성전자의 미국 반도체 공장이 안보 자산으로 인식되어 미국 정부가 삼성의 고객이 될 수 있으며, 삼성의 몸값이 올라갈 수 있다.

- 부정적 측면: 미국 정부의 개입으로 삼성전자가 정책에 휘둘릴 수 있으며, 보조금 대신 지분 투자 방식은 현금 확보 측면에서 불리할 수 있다.

- 아직 확정된 내용은 아니므로, 실제 결정 여부를 지켜봐야 한다.

6.4. 조선 산업: 미중 패권 경쟁 속 한국의 기회

- 미국 해군력의 문제점:

- 미국은 세계 최강의 해군을 보유하고 있으나, 정작 함정을 건조할 조선소가 부족하다.

- 중국 해군이 미국 해군을 역전했으며, 미 해군 함정의 75%가 2010년 이전에 건조된 노후 선박인 반면, 중국은 70%가 2010년 이후 건조된 신형 선박이다.

- 미국은 2054년까지 390척의 함정이 필요하며, 노후 함정 퇴역을 고려하면 364척을 추가 건조해야 한다.

- 현재 미국 조선소는 연간 2척의 신규 선박만 수주하는 등 건조 능력이 현저히 떨어진다.

- 한국 조선업의 압도적 경쟁력:

- 주요국 해군 함정 건조 소요 기간을 비교하면, 한국은 구축함 3년, 호위함 3년으로 미국( 7년)이나 중국( 6년)에 비해 압도적으로 빠르다.

- 일본은 자위대 중심이라 무기 수출이 쉽지 않아, 한국이 세계 최강의 경쟁력을 보유하고 있다.

- 이는 원전 산업과 유사하게, 한국이 가장 싸고 빠르게 제품을 만들 수 있는 강점을 가지고 있음을 보여준다.

- 현대중공업은 필리핀 해군에 호위함을 수출했고, 한화오션은 독일 기술 기반 디젤 잠수함을 제조하는 등 한국 조선소들은 구축함, 호위함, 잠수함 건조에 세계 최강의 경쟁력을 보유하고 있다.

- 마스가 펀드와 한미 협력:

- 미국은 한국의 기술과 자본을 활용하여 미국 내 조선소를 증설하고 일자리를 창출하는 마스가 펀드( 1,500억 달러)를 추진 중이다.

- 이는 한국 조선업의 공급망을 현지화하고, 기자재 업체에도 긍정적인 영향을 미칠 것이다.

- 초기에 기재부가 지원 불가 입장을 밝혔으나, 이후 번복하여 추진될 가능성이 높다.

- 이러한 큰 그림은 변함이 없으므로, 조선주가 단기 조정받더라도 흔들리지 말아야 한다.

7. 전력 기기 산업: 관세 영향 및 AI 에너지 고속도로 수혜

%2040-40%20screenshot.jpg "전력 기기 산업: 관세 영향 및 AI 에너지 고속도로 수혜")

- 미국 철강/알루미늄 파생 제품 품목세 영향:

- 미국 관세 부과로 인한 전력 기기 업종의 영향은 제한적이다.

- 산일전기: 해당 제품 비중이 2% 미만이며, 이익률 영향은 0.3~0.35%에 불과하여 사실상 영향이 없다.

- LS일렉트릭: 매출액 5.1%, 이익률 1.4~1.6%감소 예상.

- 효성중공업, 현대일렉트릭: 매출액 2~3%, 이익률 4~5%감소 예상.

- 관세 영향은 고객에게 전가시킬 수 있으므로, 전력 기기 업종에 대한 우려는 과도하다.

- AI 에너지 고속도로 수혜 (HVDC):

- RE100(재생에너지 100%) 달성을 위해 송배전 인프라 구축이 필수적이며, HVDC(초고압직류송전)가 핵심 기술이다.

- 2030년까지 서해안에 해저 케이블 완공 계획이 있으며, 이는 HVDC수요 증가로 이어진다.

- 주요 수혜 기업:

- 시스템 설계: 한국전력기술(한전KPS)

- 주요 기기/솔루션: 효성중공업, LS일렉트릭, 현대일렉트릭

- 송전 부품 소재: 세명전기(금구류 독점)

- 케이블 인프라: 대한전선, LS전선(비상장)

- LS에코에너지: 베트남 거점을 통해 HVDC수요 증가의 수혜를 받을 수 있다.

- LS전선이 상장할 경우 LS 주가에 부정적 영향이 있으므로, 상장하지 않는 이상 LS에코에너지로 수급이 집중될 수 있다.

8. 에폭시 및 석유화학 산업: 회복세와 구조조정

%2043-43%20screenshot.jpg "에폭시 및 석유화학 산업: 회복세와 구조조정")

- 에폭시 시장 회복세:

- 에폭시는 PCB, 가전, 조선, 건설 등 다양한 산업에 사용되는 코팅제 및 페인트 원료이다.

- 중국 가전 판매 및 조선 산업의 회복, 건설 경기 안정화에 대한 기대로 에폭시수요 회복이 예상된다.

- 옥스포드 이코노믹스는 글로벌 건설 진행 중공을 상향 조정하여, 에폭시수요 회복에 긍정적인 신호를 보냈다.

- 유럽 에폭시 업계의 구조조정:

- 유럽 에폭시업계는 에너지 비용 상승과 환경 규제로 적자가 심화되자, 반덤핑 조사 요청과 공장 가동 중단(웨스트레이크) 등의 조치를 취했다.

- 이는 공급 감소로 이어져 한국 기업들에게 직접적인 수혜를 가져올 것이다.

- 경쟁사들의 밸류체인 폐쇄로 살아남은 기업들의 성과가 개선될 것으로 예상된다.

- 한국 에폭시 기업의 경쟁력:

- 한국은 에폭시 강국이며, 국도화학이 세계 1위 기업이다.

- 롯데정밀화학(ECH 제조), 한화솔루션, 금호석유화학 등 국내 기업들이 에폭시관련 제품을 생산하고 있다.

- 말레이시아의 값싼 수력 발전을 활용한 고전력 무기화학 생산도 가능하다.

- 에폭시시장 회복의 주요 수혜 기업은 국도화학, 롯데정밀화학, 금호석유화학 순으로 예상된다.

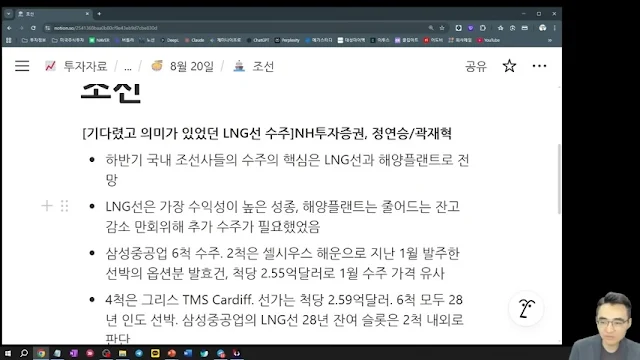

9. 조선 산업: LNG선 수주 모멘텀 지속

%2046-9%20screenshot.jpg "조선 산업: LNG선 수주 모멘텀 지속")

- 삼성중공업 LNG선 수주:

- 삼성중공업이 6척의 LNG선을 수주하며 긍정적인 모멘텀을 확보했다.

- 이는 지난 1월 발주된 선박의 옵션 계약과 그리스로부터의 신규 수주를 포함한다.

- 발주처 전략 변화:

- 과거 중국에 LNG선을 발주했던 셀루스 해운이 다시 삼성중공업에 발주한 것은 발주 전략의 변화를 의미하며, 한국 조선업에 긍정적인 신호이다.

- 하반기 LNG선 수주 기대:

- 벤처 글로벌의 12척 LNG선발주, 토탈사 모잠비크 LNG 육상 재개( 17척예약), 미국 LNG 프로젝트 및 노선 교체 목적 선대 발주 등 하반기에도 LNG선수주 파이프라인이 풍부하다.

- 이러한 요인들은 조선주에 긍정적인 영향을 미칠 것으로 예상된다.

10. 주요 기업별 실적 및 투자 분석

%2047-46%20screenshot.jpg "주요 기업별 실적 및 투자 분석")

10.1. SK 이노베이션: 신재생 에너지 정책 수혜

- 파주 에코 그린 에너지 연료전지 발전 사업 수주:

- SK 이터닉스는 파주 에코 그린 에너지에 1,556억 원규모의 연료전지 발전소 건설 공사를 수주했다.

- 이는 수소 연료전지등 기반 시설을 구축하는 프로젝트이다.

- SK 이터닉스는 풍력, 연료전지, 태양광 전력 판매 등 신재생 에너지 사업을 영위하고 있으며, 해상 풍력 및 SMR구축에도 참여하고 있다.

- 정부 정책 수혜:

- 이재명 정부의 신재생 에너지 및 서해안 에너지 고속도로 정책의 수혜 기업으로 예상된다.

- 도시가스 공급이 어려운 농촌 마을에 소규모 연료전지발전 시설을 설치하는 상생형 친환경 사업도 진행 중이다.

- SK 이터닉스는 이번 정부 정책의 수혜 기업으로 판단된다.

10.2. LS: HVDC 및 자회사 가치 부각

- 실적 부진 원인: LS MnM의 실적 부진과 구리 정련 수수료 하락으로 인해 적자 전환했다.

- 긍정적 요인:

- 전선 사업은 여전히 견조하며, LS의 핵심 사업이다.

- 현재 LS는 상장 및 비상장 자회사 지분 가치를 포함하여 5.33조 원이상의 가치를 보유하고 있어 저평가 상태이다.

- HVDC 및 LS전선 등 핵심 계열사의 성장 잠재력을 고려할 때, 현재 조정 구간은 투자 기회로 판단된다.

10.3. 한국카본: LNG선 보냉재 수요 증가

- 실적 호조: 한국카본은 최근 실적이 좋았으며, 삼성중공업의 LNG선수주 개시로 긍정적인 영향을 받을 것이다.

- 보냉재 시장:

- 보냉재는 LNG 운반선에 LNG를 담기 위한 열 차단제(단열재)로, 동성화인텍과 한국카본이 국내 주요 기업이다.

- 2022년까지 조선사들의 실적 부진으로 보냉재 가격 인상이 없었으나, 독점 생산 및 고마진 구조로 중국으로부터의 수주도 기대된다.

- 주가가 아직 이러한 실적 개선을 반영하지 못했으므로, 3분기실적 기대감과 함께 보유할 만하다.

10.4. 인바디: 해외 시장 성장 및 수익성 회복 기대

- 실적 양호: 인바디는 최근 실적이 괜찮았으며, 특히 북미 지역 매출이 좋았다.

- 고성능 모델이 병원에서 많이 사용되며, 해외에서는 체성분 분석기가 아직 낯설어 성장 잠재력이 크다.

- 수익성 악화 요인 및 회복 기대:

- 영업 활동 강화를 위한 임직원 수 증가로 수익성이 일시적으로 악화되었으나, 매출은 증가했다.

- 하반기부터 이익률 회복이 기대되며, 풍부한 순현금을 바탕으로 주주환원 확대도 기대된다.

10.5. 일진전기: 미국형 변압기 출하 및 수주잔고 증가

- 실적 반영 지연 및 하반기 기대:

- 분기 300억 원규모의 미국형 변압기 출하가 지연되었으나, 하반기매출에 반영될 예정이다.

- 수주잔고는 19억 달러로 15%증가하며 사상 최고치를 경신했다.

- 관세 영향 제한적:

- 중전기 부문 비중이 66%이며 미국 비중이 높지만, 미국 관세 영향은 크지 않을 것으로 예상된다.

- 2026년부터 미국 동부 전력청향 장기 공급 계약 물량이 본격적으로 매출에 반영될 예정이므로, 내년까지 긍정적인 그림이 예상된다.

- 주가도 비싸지 않아 보유할 만하다.

10.6. PSK: 중국 비중 감소 및 북미 고객사 확대

- 실적 부진: 최근 실적이 좋지 않았는데, 중국향 납품 비중 감소가 주요 원인이다.

- 하반기 기대:

- 하반기국내 기업들의 투자가 예상되며, 북미 고객사 확대를 통해 감소된 부분을 상쇄할 수 있을 것이다.

- 현재 주가(P/E 7.9배)가 저렴하여 추가적인 고민 없이 보유할 만하다.

10.7. 디오: 영업이익 흑자 전환 및 해외 시장 성장

- 실적 개선: 디오는 영업이익이 흑자 전환했으며, 중국 시장이 폭발적으로 성장했다.

- 멕시코, 포르투갈, 튀르키예, 러시아, 인도, 호주, 미국 등 해외 시장 전반에서 좋은 성과를 보이고 있다.

- 구조조정 성과:

- 순조로운 구조조정을 통해 7대 전략 지역중심으로 성장을 추진하고 있다.

- 과도했던 매출채권( 1,385억 원)이 절반으로 줄어 현금 회수가 개선되었다.

- 대손상각비를 제외하면 영업이익률이 17.6%에 달한다.

- 향후 전망: 하반기긍정적인 모멘텀이 기대되며, 내년에는 본격적인 회복 시점이 될 것으로 예상된다.

10.8. 리노공업: 3분기 실적 둔화 예상 및 장기 성장 동력

- 단기 실적 둔화: 3분기실적이 꺾일 것으로 예상되어 주가가 부진했다.

- 장기 성장 동력:

- 매출은 꾸준히 증가하고 있으며, 반도체 외에 의료용 초음파 프로브 사업도 영위하고 있다.

- 내년 4분기공장 이전을 통해 연구 개발, 테스트, 소켓 다각화 등 전방 고객사의 필요성에 대응할 예정이다.

- 내년을 본다면 긍정적인 기회가 될 수 있다.

10.9. 뷰노: 영업 적자 축소 및 흑자 전환 기대

- 실적 개선: 뷰노는 영업 적자가 2억 원으로 크게 줄었으며, 매출은 44%증가했다.

- 병원 고객 수가 136개(상급 종합 병원 20개)로 증가하며 5만 개이상의 병상에 도입되었다.

- 향후 전망:

- 3분기에는 흑자 전환이 예상되며, AI 의료 기기 시장에서 좋은 모습을 보이고 있다.

- 연내 선진 시장 진출 모멘텀이 있으며, FDA 디가스 인증이 올해 4분기로 예상되어 레벨업 기회가 될 수 있다.

10.10. W게임즈: 저평가 매력 및 이익률 개선

- 실적 및 성장: 실적은 기대 이상은 아니었으나, 독일 게임사 인수 효과가 있다.

- 이익률 개선:

- 구글, 애플 플랫폼 수수료( 30%) 대신 낮은 결제 수수료 비중이 5.8%에서 12.8%로 증가하고 있다.

- 이는 이익률 개선에 크게 기여할 것이다.

- 투자 매력:

- 게임주 중 가장 낮은 밸류에이션 상태이며, M&A를 통한 성장률 회복이 기대된다.

- 시가총액의 60%가 순현금이며, 1~2%의 자사주 소각도 예정되어 있어 편안하게 투자할 수 있다.

10.11. 루닛: 자금 조달 이슈와 성장 동력

- 실적 부진 및 적자 확대:

- 매출은 나쁘지 않았으나, 영업이익은 211억 원적자를 기록하며 추정치를 하회했다.

- 호주 기업 볼파라일스 인수로 성장은 지속되고 있으나, 기존 사업인 루닛 인사이트의 약세가 아쉽다.

- 볼파라의 매출 비중이 71.3%로 가장 커서 전체 매출 성장을 견인하고 있다.

- 자금 조달 문제:

- 현재 현금이 515억 원남아있어 내년 1분기까지만 버틸 수 있으며, 이후 유상증자 의무가 계속 제기되어 주가에 부정적인 영향을 미치고 있다.

- 회사는 자금 조달 이슈에 대한 명확한 해결책을 제시할 필요가 있다.

10.12. 솔루엠: ESL 성장과 수주잔고 반영 지연

- 실적 부진: 최근 실적은 부진했으며, TV 부품인 쓰인보드 매출 부진이 원인이다.

- 긍정적 요인:

- ESL(디지털 가격 표시기) 매출이 48%성장하며 긍정적인 모습을 보였다.

- 수주잔고가 2.2조 원으로 역대 최고치를 기록했으나, 매출 반영이 지연되고 있다.

- 내년에는 수주잔고가 매출로 반영되며 분위기가 달라질 것으로 예상된다.

- 장기적으로는 잘 보유할 만하다.

10.13. 한국전력: 단기 변동성 및 장기 박스권 예상

- 실적 및 원전 이슈:

- 2분기실적은 기대에 못 미쳤으나, 3분기에는 최고의 실적을 낼 것으로 예상된다.

- 팀 코리아의 미국/유럽 원전 시장 진출 제한은 아쉬운 부분이다.

- 향후 전망:

- 한국전력은 웨스팅하우스와 협력하여 원전 사업을 진행하고, 다른 국가에서는 주도적으로 사업을 추진할 수 있다.

- 단기적으로 주가 변동성이 크겠지만, 본업 가치와 배당 수익률( 5% 내외)을 고려할 때 하방은 단단할 것이다.

- 다만, 주가가 크게 상승하기는 어려워 3만 원~4만 원박스권이 지속될 것으로 예상된다.

11. 시장 마무리 및 투자 조언

%2060-54%20screenshot.jpg "시장 마무리 및 투자 조언")

- 오늘 시장 동향:

- 삼성전자, 하이닉스, 기아, 현대차 등 자동차 관련주는 강세를 보였다.

- 현대중공업, 두산에너빌리티, 한국전력 등은 낙폭을 줄이며 회복세를 보였다.

- 한국타이어, KT&G, 메리츠금융 등 방어주들이 일부 강세를 보였다.

- 원전주, 카카오 그룹주, 한화 지주사, AI/반도체 소부장 등은 약세를 보였다.

- 시장 전망 및 투자 조언:

- 현재 시장은 쉽지 않은 상황이며, 코스피 3,000선까지 하락할 가능성도 염두에 두어야 한다.

- 8월은 조정장으로 보고 슬기롭게 인내해야 한다.

- 다양한 이슈 속에서도 기업의 기본적인 펀더멘탈이 견고하다면 잘 이겨낼 수 있을 것이다.