){kind=link}

![[2025년8월19일] 한국 주식 시장 분석 (염승환 이사)](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEi3NBNMs_ceevAVHCJyGzntayyoibJG5sNHx6gsxaxjrc9Ogu5XCB3UgDyd7SKayEiXDg5szAC1m81Q5k-fbYKLboiGsablgXFGqyKXHd11gvGvCQIc0_UaX1dMBIuX2RSN5AeD6yrt704oQfqWt6PLGea-ithkPh9GNe9qjQLYkjdiqJ7lrOuGkNtExWr7/w640-h426-rw/20250819_%EC%97%BC%EC%8A%B9%ED%99%98.png "[2025년8월19일] 한국 주식 시장 분석 (염승환 이사)")

안녕하십니까. 50대 월급쟁이입니다.

8월 19일 시장의 주요 이슈들을 심층 분석하여 투자자들이 변동성 높은 시장에서 현명하게 대응할 수 있도록 돕는 콘텐츠입니다. 기존 주도주였던 조선, 방산, 변압기, 원전 섹터에 동시다발적으로 발생한 악재들을 구체적으로 설명하며, 이로 인한 주가 하락이 일시적인 조정인지 아니면 추세 전환의 신호인지 판단할 수 있는 실질적인 인사이트를 제공합니다. 또한, 시장의 새로운 기회로 떠오르는 드라마 제작사, 자동차, 태양광 등 부진했던 섹터의 상승 요인을 분석하여, 투자 포트폴리오를 재정비하고 위기를 기회로 삼는 전략을 세우는 데 필요한 정보를 얻을 수 있습니다.

영상을 직접 보실 분들은 아래 유튜브 영상을 참고하시기 바랍니다.

1. 2025년 8월 19일 시장 동향 및 주요 이슈

1.1. 시장 전반의 특징

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%200-4%20screenshot.jpg "2025년 8월 19일 시장 동향 및 주요 이슈")

- 주식 시장 부진: 2025년 8월 19일 주식 시장은 전반적으로 좋지 않았다.

- 기존 주도주 악재 발생:

- 조방변원 섹터 하락: 기존 주도주였던 조선, 방산, 변압기, 원전 섹터에 동시다발적으로 악재가 발생하여 급락했다.

- 전력 기기 섹터 하락: 전력 기기 섹터 역시 악재로 인해 하락했다.

- 부진했던 섹터 상승: 삼성전자, 현대차, 드라마 제작사 등 그동안 부진했던 섹터들은 오히려 상승세를 보였다.

- 시장 부담: 기존 주도주의 시가총액이 크기 때문에 증시 전반에 부담으로 작용했다.

1.2. 주요 악재 및 호재 요약

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%201-4%20screenshot.jpg "주요 악재 및 호재 요약")

- 원전 섹터 악재:

- 미국과의 계약 논란: 한국 원전이 미국과 '굴욕적 계약'을 맺었다는 뉴스가 보도되었다.

- 계약 내용: 한국이 원전 수출 시 미국 웨스팅하우스에 로열티 1.75억 달러와 물품 및 용역 구매 비용 6.5억 달러를 포함하여 총 1조 원가량을 지불해야 한다는 내용이 구체화되었다.

- 시장 반응: 이로 인해 원전 관련 주식들이 큰 폭으로 하락했다.

- 콘텐츠 섹터 호재:

- 중국 콘텐츠 시장 개방 기대: 중국 콘텐츠 시장이 개방될 것이라는 기대감에 드라마 제작사 주식이 급등했다.

- 한한령 완화 신호탄: 중국 광전총국이 해외 우수 프로그램 콘텐츠에 대한 개방을 확대하기로 결정하면서 한한령 해제에 대한 기대감이 높아졌다.

- 조선 섹터 악재:

- 마스카 지원법 기재부 반대: 미국에 1,500억 달러를 투자하기로 한 마스카 지원법에 대해 기획재정부가 기금 요건에 맞지 않는다며 반대 입장을 표명했다.

- 시장 우려: 이는 관세 협상에 부정적인 영향을 미칠 수 있다는 우려를 낳으며 조선주 하락을 야기했다.

- 노란봉투법 논의:

- 국회 본회의 상정: 다음 달 25일 국회 본회의에 노란봉투법(노동조합 및 노동관계조정법 개정안)이 상정될 예정이다.

- 기업 부담: 이 법안은 파업 증가 가능성으로 인해 기업들에게 부담으로 작용하며 증시에는 부정적인 영향을 미칠 수 있다.

- 2차 상법 개정안 호재: 2차 상법 개정안은 집중투표제 도입 등으로 인해 증시에 긍정적인 영향을 미칠 수 있는 호재로 작용한다.

- 세제 개편안 확정: 양도차익 과세 등 세제 개편안이 다음 주에 확정될 예정이다.

- 엔비디아 신제품 개발: 엔비디아가 중국 수출용으로 기존 H2720보다 성능이 좋은 B30H를 개발 중이라는 뉴스가 나왔다.

- 애널리스트 시각: 스페인 전력 위기, 스태그플레이션 가능성, 추가 관세 영향, 반도체 및 원전 섹터의 재평가 등 다양한 보고서가 발표되었으며, 애널리스트들은 원전 섹터에 대해 너무 걱정하지 말라는 시각을 보였다.

- 기업 분석 예정: 이지바이오, 세방전지, CJ, 공신화, 한화에어로스페이스, 테스, 삼성중공업, 코미코, 휴비츠, 동성화인텍 등 개별 기업 분석이 예정되어 있다.

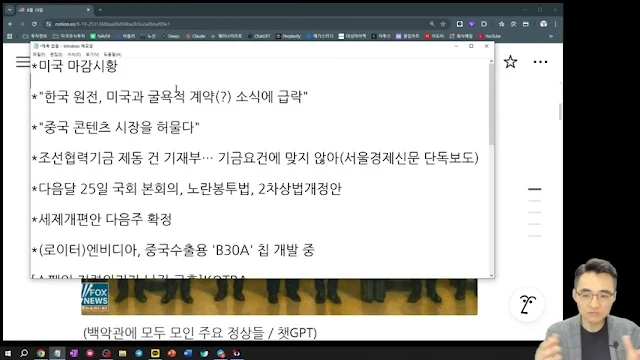

1.3. 미국 시장 마감 시황 및 주요 동향

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%203-55%20screenshot.jpg "미국 시장 마감 시황 및 주요 동향")

- 평화 협정 기대감: 미국 백악관에서 많은 정상들이 회의를 가졌고, 젤렌스키 대통령도 참석하여 종전 및 휴전에 대한 기대감이 높아졌다.

- 미국 증시 동향:

- 평온한 시장: 미국 증시는 평온한 상태를 유지하며 크게 움직이지 않았다.

- 금리 및 유가 상승: 금리와 유가는 소폭 상승했다.

- 거래량 감소: 미국 증시의 거래량이 완전히 줄어들었으며, 이는 본격적인 휴가 시즌의 영향으로 보인다.

- 미국 방산주 호재: 젤렌스키 대통령이 미국 무기 1,000억 달러를 유럽 자금 지원을 받아 구매할 것이라고 밝혀 미국 방산주에 긍정적인 영향을 미칠 것으로 예상된다.

- M7 기업 동향:

- 메타 급락: 메타는 스마트 글라스 가격을 예상보다 낮게 책정하여 급락했다.

- 대형주 부진, 소형주 강세: 대형주는 부진한 반면 소형주는 강세를 보였다.

- 재생 에너지 기업 강세: 재생 에너지 기업에 대한 투자 세액 공제 소식으로 태양광 주식이 이틀 연속 급등했다.

- 노보노디스크 강세: 노보노디스크는 대사 이상 지방간염 치료제 FDA 승인 소식에 강세를 보였다.

- 주요 경제 일정:

- FMC 회의록 공개: 이번 주 수요일에 FMC 회의록이 공개될 예정이다.

- 파월 의장 연설: 금요일에는 파월 의장의 연설이 예정되어 있다.

- 소매 업체 실적 발표: 월마트, 타겟, 홈디포 등 소매 업체들의 실적 발표가 대기 중이다.

- 경제 전망 엇갈림:

- 보수적 의견: 소매 업체 실적이 인플레이션과 경기 둔화를 반영할 것이므로 랠리가 주춤할 것이라는 보수적인 의견이 있다.

- 긍정적 의견: 여전히 금리 인하가 기대되고 경제가 탄력적이라는 긍정적인 전망도 존재한다.

- 정상 회담 진행: 젤렌스키, 마크롱, 트럼프 등 주요 정상들이 회담을 가졌으며, 푸틴과 젤렌스키, 트럼프의 3자 회담이 열릴 가능성이 있다.

1.4. 골드만삭스 고용 보고서 및 테슬라, 인텔 동향

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%206-2%20screenshot.jpg "골드만삭스 고용 보고서 및 테슬라, 인텔 동향")

- 골드만삭스 고용 보고서:

- 고용 둔화 시작: 골드만삭스 경제팀은 고용 둔화가 이제 시작이라고 보고서를 발표했다.

- 트럼프 비판에 대한 반박: 이는 트럼프 대통령이 골드만삭스를 비관적이라고 비난한 것에 대한 반박 보고서로 보인다.

- 고용 모멘텀 꺾임: 보고서는 고용 모멘텀이 꺾였으며, 일자리 증가율이 월 3만 개라는 낮은 기준에도 못 미친다고 밝혔다.

- 이민자 수 감소 및 인력 감축: 이민자 수 급감, 신규 일자리 감소, 기술/제조/소매업의 고용 둔화, 연방 예비군 인력 감축, 이민자 단속 강화 등이 고용에 큰 부담으로 작용하고 있다.

- 금리 인하 가속화 가능성: 이러한 고용 둔화는 연준의 금리 인하를 가속화할 수 있다.

- 9월 금리 인하 확률 높음: 경기가 꺾이고 있기 때문에 9월 금리 인하 확률이 상당히 높다고 판단된다.

- 테슬라 주가 상승: 테슬라는 중국에서 모델 Y 신형(6인승 추정) 출시를 알리면서 주가가 상승했다.

- 반도체 관련 기업 동향:

- 엔비디아: 별다른 반응이 없었다.

- 마이크론, AMAT, 어플라이드 머티리얼즈: 주가가 상승했다.

- 인텔 주가 하락: 트럼프 행정부가 인텔 지분 10%를 인수하되, 공장 건설 보조금에서 해당 자금을 활용하겠다고 밝히면서 인텔 주가가 하락했다.

- 노보노디스크 강세: 위고비가 대사 이상 지방간염 치료제로도 사용된다는 소식에 강세를 보였다.

- 팔로알토 네트웍스 실적 호조: 사이버 보안 기업 팔로알토 네트웍스가 놀라운 실적을 발표했다.

- 웨드부시 애널리스트 언급: 웨드부시의 댄 아이브스 애널리스트는 AI 시대에 사이버 보안의 중요성을 강조하며, 팔로알토 네트웍스가 점유율 확장에 유리한 위치에 있다고 언급했다.

- 타겟 실적 발표 예정: 미국의 대표적인 유통사 타겟의 실적이 이번 주에 발표될 예정이며, 긍정적일 것으로 예상된다.

- 듀오링고 주가 폭등: AI 기반 언어 학습 앱 듀오링고가 시티그룹과 키뱅크 캐피탈 마켓의 긍정적인 의견 제시로 주가가 폭등했다.

- 태양광 주식 급등: 태양광 관련 주식들도 함께 급등했다.

2. 주요 산업별 심층 분석

2.1. 원전 산업 분석

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2010-37%20screenshot.jpg "원전 산업 분석")

- 한국 원전과 미국 웨스팅하우스 계약 논란:

- 계약 내용: 한국 원전이 미국 웨스팅하우스와 '굴욕적 계약'을 맺었다는 뉴스가 8월 18일 밤에 보도되어 8월 19일 아침부터 주가에 충격을 주었다.

- 로열티 및 구매 비용: 한국이 원전 수출 시 웨스팅하우스에 로열티 1.75억 달러와 물품 및 용역 구매 비용 6.5억 달러(총 약 1조 원)를 50년간 지불해야 한다는 내용이 포함되어 있다.

- 시장 우려: 시장은 이 금액이 너무 많다고 우려하고 있으며, 특히 로열티는 불필요한 지출로 간주된다.

- 수익성 감소 우려: 이로 인해 두산에너빌리티, 한전KPS 등 관련 기업들의 수익성이 감소할 것이라는 우려가 제기되어 주가가 급락했다.

- 미국 에너지부 허가 필요성:

- 원자력 공급 그룹 지침: 원자력 공급 그룹 지침에 따르면 한국형 원전을 수출할 때 미국 에너지부의 허가를 받아야 한다.

- 미국 기업의 신청 의무: 한국이 직접 신청할 수 없고, 미국인이나 미국 법인(예: 웨스팅하우스)이 대신 신청해야 한다.

- 웨스팅하우스의 견제: 웨스팅하우스는 한국이 원천 기술을 사용했음에도 로열티를 지불하지 않는 것에 대해 문제를 제기해왔다.

- 1월 합의 배경: 웨스팅하우스의 지속적인 견제를 피하고 원전 수출을 원활하게 하기 위해 1월에 합의가 이루어졌다.

- 체코 수주 성공: 이 합의 덕분에 한국은 체코 원전 수주를 따낼 수 있었다.

- SMR(소형 모듈형 원자로) 개발 관련 논란:

- 웨스팅하우스의 검사 요구: SMR 개발 시에도 웨스팅하우스가 기존 대형 원전 기술 사용 여부를 따져보며 검사를 요구할 것이라는 기사가 보도되었다.

- 한국 원전 업계 입장: 한국 원전 업계는 특허 분석을 통해 미국 특허 침해가 없으므로 문제없을 것이라고 주장한다.

- 계약에 대한 상반된 시각:

- 불가피한 선택 vs 굴욕적 계약: 이번 계약에 대해 불가피한 선택이라는 의견과 굴욕적이라는 의견이 엇갈리고 있다.

- 수출 포기 vs 마진 포기: 미국 법상 해외 수출 시 미국의 승인이 필요하므로, 웨스팅하우스와 협력하지 않으면 수출 자체가 불가능해지거나 수출 폭이 크게 줄어든다.

- 한국의 경쟁력: 한국은 원전 가격 경쟁력과 빠른 납기일 면에서 강점을 가지고 있으며, 중국을 제외하면 세계 최강의 원전 기술력을 보유하고 있다.

- 아쉬운 계약: 한국이 더 강하게 나갈 수 있었음에도 1월에 이러한 계약을 맺은 것은 아쉬운 부분으로 지적된다.

- 향후 전망:

- 미국 시장 진출 확대: 이번 계약으로 인해 미국 원전 시장에 더 많이 진출할 수 있는 교두보가 마련될 수 있다.

- 일시적 노이즈: 현재의 주가 하락은 일시적인 노이즈이며, 원전 산업이 끝났다고 보기에는 성급한 결론이다.

- 중공 이후 수익 창출: 원전은 건설 이후에도 유지보수, 성능 개선, 기자재 공급 등을 통해 지속적으로 수익이 창출된다.

- 팀 코리아와 개별 기업의 차이: 팀 코리아(한국형 원전 해외 수출)의 경우 웨스팅하우스에 로열티를 지불해야 하지만, 두산에너빌리티나 현대건설 등 개별 기업이 웨스팅하우스와 협력하는 것은 큰 문제가 되지 않는다.

- 조정은 기회: 원전주 주가가 많이 오른 상태에서 발생한 이번 조정은 오히려 매수 기회가 될 수 있다.

2.2. 콘텐츠 산업 분석

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2015-56%20screenshot.jpg "콘텐츠 산업 분석")

- 중국 콘텐츠 시장 개방 확대:

- 광전총국 결정: 중국 광전총국이 드라마를 포함한 해외 우수 프로그램 콘텐츠에 대한 개방의 문을 확대하기로 결정했다.

- 한한령 완화 신호탄: 이는 중국의 한한령(한류 제한령) 해제를 완화하는 신호탄이 될지 주목받고 있다.

- 해외 프로그램 쿼터제 완화:

- TV 콘텐츠 풍부화 목적: 중국 광전총국은 TV 콘텐츠를 풍부하게 하기 위해 해외 프로그램에 대한 쿼터제를 완화하거나 없애겠다고 밝혔다.

- 한국/일본 작품 리메이크 허용: 한국과 일본 작품의 리메이크도 허용 대상에 포함된다.

- 드라마 수입 제한 해제 기대: 아직 구체적인 쿼터는 미공개지만, 쿼터가 완화되면 한국 드라마의 중국 진출이 가능해질 것으로 기대된다.

- 시장 반응: 스튜디오드래곤 등 드라마 제작사 주식들이 급등하며 한한령 해제에 대한 기대감을 반영했다.

2.3. 조선 산업 분석

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2016-46%20screenshot.jpg "조선 산업 분석")

- 마스카 지원법 논란:

- 법안 내용: 이현주 더불어민주당 의원이 발의한 마스카 지원법은 미국의 군함 건조 및 유지보수 사업에 필요한 자금을 정부가 융자 또는 출자해 지원하는 내용을 담고 있다.

- 기재부 반대: 기획재정부는 해당 법안에 대해 재원 마련이 어렵다는 이유로 반대 입장을 표명했다.

- 관세 협상 우려: 이는 미국과의 관세 협상에 부정적인 영향을 미칠 수 있다는 우려를 낳았다.

- 시장 반응: 기재부의 반대 소식에 조선주 주가가 급락했다.

- 향후 전망: 미국과의 협약이 이미 맺어져 있기 때문에 정부가 지원을 할 수밖에 없을 것으로 예상되며, 미국과의 약속을 지키지 않을 경우 보복 조치가 나올 수도 있다.

2.4. 전력 기기 및 방산 산업 분석

- 전력 기기 섹터 악재:

- 추가 관세 부과: 전력 기기 섹터는 철강 및 알루미늄 제품에 대한 추가 관세 부과 소식으로 인해 8월 18일 급락했다.

- 영향 제한적: 초고압 변압기 원가에서 철강이 차지하는 비중이 25~35% 수준이며, 추가 관세 부과 시 영업이익 추정치 하향 조정 폭이 1.7~3%로 크지 않다.

- 과도한 주가 반응: 주가 하락폭에 비해 실제 영향은 크지 않으므로 주가가 과도하게 반응한 것으로 보인다.

- 가격 전가 가능성: 기업들이 관세 비용을 가격에 전가할 수도 있다.

- 공급 부족 지속: 여전히 공급 부족 현상이 지속되고 있어 업황 자체는 좋은 상황이다.

- 진정한 위험: 관세보다 더 중요한 위험은 업황이 꺾이거나 공급 부족이 해소되는 것이다.

- 방산 섹터 악재: 평화 회담 진행 소식은 방산주에 부정적인 영향을 미쳐 주가 하락으로 이어졌다.

- 조방변원 섹터 동반 하락: 조선, 방산, 변압기, 원전 등 기존 주도주들이 마치 약속이나 한 듯 동시다발적으로 악재가 발생하며 급락했다.

- 일시적 조정: 이러한 하락은 많이 오른 주가에 대한 일시적인 조정으로 해석될 수 있다.

- 8월 시장 전망: 8월 증시는 조정 국면으로 예상되며, FMC 회의 전까지는 지루하고 힘든 조정이 이어질 수 있다.

- 대세 하락 아님: 개인적으로 대세 하락장으로 보지는 않으며, 조정은 견뎌내야 할 부분이다.

2.5. 반도체 산업 분석

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2019-5%20screenshot.jpg "반도체 산업 분석")

- 엔비디아 관련 내용: 엔비디아의 중국 수출용 B30H 개발 소식은 이미 언급되었다.

- 스페인 전력 위기 교훈:

- 코트라 보고서: 코트라 보고서는 스페인의 전력 위기 사례를 통해 전통 발전소와 재생 에너지 발전소의 지리적 이격 문제를 지적했다.

- 장거리 송전 인프라 필요성: 풍력, 태양광 등 재생 에너지는 원격지에 위치하므로 도시로 전기를 보내기 위한 장거리 송전 인프라(HVDC 등) 구축이 필수적이다.

- 국내 정책 수혜 기대: 국내에서도 신에너지 고속도로 구축 정책이 추진되고 있어 관련 산업(LS일렉트릭, LS, 대한전선, 효성중공업 등)의 수혜가 기대된다.

- 스페인 사례 분석: 스페인은 재생 에너지 비중이 높고 태양광이 가장 많지만, 갑작스러운 정전으로 전력 소비의 60%가 날아갔다.

- 원인 및 해결 방안: 스페인 정부는 ESS(에너지 저장 시스템)와 전력 인프라의 중요성을 강조하며 행정 절차 간소화를 추진하고 있다.

- 송배전 인프라 투자 확대: 스페인 재생 에너지 기업은 송배전 인프라 투자를 3배 규모로 늘려야 한다고 주장했다.

- HVDC 필요성 재확인: 송전 장비, 변전소, HVDC 등의 필요성이 다시 한번 확인되었다.

- 국내 시사점: 스페인 사례는 국내에도 시사하는 바가 크며, 에너지 고속도로 구축 등 국내 정책의 중요성을 뒷받침한다.

- HBM(고대역폭 메모리) 시장 전망:

- HBM 판가 하락 예상: HBM 판가는 하락할 것으로 예상되지만, 예상보다 덜 떨어질 것이다.

- SK하이닉스 이익 성장 지속: 판가 하락에도 불구하고 SK하이닉스의 이익 성장은 지속될 것으로 보인다.

- HBM4 출시 및 후공정 병목 완화: 내년에 HBM4가 출시되고 후공정 병목 현상이 완화되며 삼성전자의 시장 진입으로 경쟁이 심화될 것이다.

- SK하이닉스 높은 영업이익률 유지: HBM4는 제조 난이도가 높아 원가가 비싸지만, SK하이닉스는 HBM 영업이익률 59% 이상을 유지할 것으로 예상된다.

- 공급 과잉 가능성 낮음: 내년 HBM 공급 증가에 대한 우려가 있지만, HBM 수요 증가율이 더 높기 때문에 공급 과잉 가능성은 낮다.

- GPU당 HBM 탑재 용량 증가: GPU당 HBM 탑재 용량이 지속적으로 늘어나고 있어 공급 과잉은 어려울 것으로 보인다.

- 클라우드 서비스 업체 투자 증가: 클라우드 서비스 업체들의 감가상각비 및 자본 지출 증가도 긍정적인 요인이다.

- 전통 D램 회복: 전통 D램 시장도 회복세를 보이고 있으며, 이는 HBM 확장으로 인한 공급 제한 때문이다.

- 주요 수혜 기업: SK하이닉스(대형주), SNS텍, 코미코, 한솔케미칼 등 삼성전자 밸류체인 기업들이 주요 수혜 기업으로 꼽힌다.

- HBM 수요 및 탑재 용량 증가: HBM 수요는 2027년까지 지속적으로 증가할 것이며, GPU당 탑재 용량도 계속 늘어날 것이다.

- 감가상각비 증가: 투자가 활발히 이루어지면서 감가상각비도 점진적으로 증가하는 추세이다.

- 업황 지속: HBM 업황은 쉽게 꺾이지 않을 것으로 예상되지만, 일부 노이즈는 존재한다.

2.6. 스태그플레이션 가능성 및 관세 영향

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2021-51%20screenshot.jpg "스태그플레이션 가능성 및 관세 영향")

- 스태그플레이션 가능성 낮음:

- 정의: 스태그플레이션은 물가 상승과 경기 침체가 동시에 발생하는 고약한 상황을 의미한다.

- 고용 시장 분석: 구직 난이도는 높아졌지만 해고가 크게 늘지 않아 스태그플레이션 가능성은 낮다고 보고 있다.

- 골드만삭스와 의견 차이: 이는 골드만삭스의 고용 둔화 보고서와는 다소 다른 의견이다.

- 관세 영향 분석:

- 물가 상승 가능성: 관세 영향으로 물가가 강해질 수 있으며, 기업들의 가격 인상으로 인해 내년 상반기까지 물가에 영향을 줄 수 있다.

- 미국 경제의 견고함: 물가가 오르더라도 미국 경제가 견고하다면 스태그플레이션은 아니다.

- 금리 인하 시나리오 유지: 연준이 이미 3%대 물가를 예상하고 있으므로, 관세로 인한 물가 상승에도 불구하고 연내 두 번의 금리 인하는 불가능하지 않다.

- 주거비 및 유가 영향: 주거비 하락과 국제 유가 안정화(50달러 가능성)는 물가 상승 압력을 상쇄하여 크게 우려할 필요가 없다.

- 금리 인하 기조 유지: 전반적인 금리 인하 기조는 바뀌지 않을 것으로 예상된다.

3. 개별 기업 분석

3.1. 이지바이오

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2030-31%20screenshot.jpg "이지바이오")

- 미국 출산율 연동: 이지바이오의 실적은 미국 출산율과 연동되는 경향이 있다.

- 2분기 영업이익 기대치 하회: 2분기 영업이익은 45억 원대로 기대치를 하회했다.

- 미중 관세 갈등 영향:

- 중국 돼지고기 수출 감소: 미중 관세 갈등으로 인해 4월(-33%), 5월(-81%) 중국으로의 돼지고기 수출이 크게 줄었다.

- 6월 회복: 6월에는 수출량이 회복되었다.

- 긍정적 요인:

- 곡물가 안정화: 곡물 가격이 안정화되고 있다.

- 2분기 달러 약세: 2분기 달러 약세는 이지바이오에 긍정적이다.

- 미국 판매법인 실적 증가: 미국 판매법인 패스웨이 USA의 실적이 크게 증가했다.

- 부정적 요인:

- 베트남/중국 시장 어려움: 아프리카 돼지열병으로 인해 베트남과 중국 시장은 여전히 어렵다.

- 이지바이오 판매망 영향: 이지바이오의 중국/베트남 판매망도 영향을 받아 적자를 기록 중이다.

- 데니치(Deniche) 수혜: 이지바이오가 인수한 미국 사료 첨가제 업체 데니치는 미국산 축산물 수출 증가로 수혜를 입을 수 있다.

- 베트남 수출 급증: 베트남향 수출은 관세 협상 이전임에도 759% 증가했다.

- 업황 대비 저평가: 업황은 좋지만 주가는 PR 5.5배로 저평가되어 있다.

- 조정은 기회: 이번 조정은 매수 기회가 될 수 있다.

3.2. 세방전지

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2032-36%20screenshot.jpg "세방전지")

- 주요 제품: 세방전지는 자동차용 납축전지(1차 전지)를 생산한다.

- 2분기 영업이익 부진: 2분기 영업이익은 경기 둔화와 원재료 비용 증가로 인해 부진했다.

- AGM 배터리 견조:

- 핵심 제품: AGM 배터리는 시동 및 스타트-스톱 기능에 사용되는 핵심 제품이다.

- 하이브리드차 필수: 하이브리드차에 반드시 탑재되어 하이브리드차 판매 증가에 따라 긍정적인 영향을 받을 것으로 예상된다.

- 비용 증가 요인: 지난해 통상임금 범위 확대 판결로 인해 비용이 증가했다.

- 원재료 안정화: 안티모니 등 원재료 가격이 최근 안정화되고 있다.

- 관세 영향 제한적: 미국 비중이 높지 않아 관세 영향은 제한적이다.

- 실적 부진에도 긍정적 전망: PBR 0.6배로 실적은 부진했지만, AGM 배터리 부문은 여전히 호재로 작용한다.

3.3. CJ

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2034-7%20screenshot.jpg "CJ")

- 2분기 연결 영업이익 부진: 2분기 연결 영업이익은 자회사들의 실적 부진으로 인해 좋지 않았다.

- 올리브영 실적 호조:

- 매출 증가: 올리브영 매출은 21% 증가하며 1분기의 부진을 해소했다.

- 기대치 상회: 키움증권 리서치센터의 기대치를 9%나 상회했다.

- 오프라인 및 인바운드 매출 증가: 오프라인 매출과 외국인 관광객 증가에 따른 인바운드 매출이 크게 늘었다.

- 푸드빌(Foodville) 사업 확장:

- 미국 제빵 사업: 미국에서 제빵 사업을 하는 푸드빌의 베이커리 점포 수가 전 분기 대비 9개 늘었으며 매출도 증가했다.

- 조지아주 신공장 완공 예정: 연말까지 조지아주 신공장이 완공되면 사업 확장에 긍정적이다.

- 핵심 사업: CJ는 미국에서의 푸드빌 제빵 사업과 한국에서의 올리브영 사업이라는 두 마리 토끼를 잡을 수 있는 기업이다.

3.4. 공시 내용 분석

%20_%20%EB%93%9C%EB%9D%BC%EB%A7%88%EB%8A%94%20%EC%9B%83%EC%97%88%EB%8B%A4%2035-12%20screenshot.jpg "공시 내용 분석")

- 한화에어로스페이스:

- 유도무기 공급 계약: 중동 지역에 유도무기 공급 계약을 체결했다.

- 방향성 유지: 최근 주가는 하락했지만, 국방비 지출은 지속될 것이므로 방향성은 끝나지 않았다.

- 테스(TES):

- SK하이닉스 장비 공급: SK하이닉스에 증착 장비(웨이퍼에 막을 입히는 장비)를 공급했다.

- 주요 기술: 주로 PV(플라즈마를 이용한 저온 증착) 기술을 사용한다.

- 삼성전자 공급: 낸드(NAND) 장비는 주로 삼성전자에 공급하는 것으로 알려져 있다.

- SK하이닉스 투자 확대 수혜: SK하이닉스의 투자 확대에 따라 수혜를 입을 것으로 예상된다.

- 2분기 실적 호조: 2분기 실적도 좋았다.

- 삼성중공업:

- LNG 운반선 수주: LNG 운반선 2척(총 6척)을 한 번에 수주했다.

- 조선주 수주 소식: 조선주 전반의 악재 속에서 오랜만에 LNG 수주 소식이 나왔다.

- 코미코:

- 미코세라믹스 지분 추가 취득: 자회사 미코세라믹스 지분을 55.5%에서 62.6%로 추가 취득했다.

- 상장 철회 및 합병 가능성: 미코세라믹스는 원래 상장을 추진했으나 투자자들의 반대로 철회되었으며, 코미코와 합병할 가능성이 높다.

- 알짜 자회사: 미코세라믹스는 단기 순이익 630억 원 규모의 알짜 자회사이다.

- 오스틴 공정 및 삼성전자 수혜: 코미코는 오스틴에 반도체 세정 공정을 보유하고 있으며, 테슬라 수주를 받은 삼성전자의 수혜를 받을 것으로 예상된다.

- 현금 유입 및 법인 수혜: 핵심 자회사 합병으로 현금 유입이 늘고, 오스틴 법인 및 텍사스 테일러 지역의 수혜를 지속적으로 받을 것이다.

- 휴비츠:

- 내부자 매수: 상무 전문님 6명이 9.5억 원, 대표이사가 9억 원, 내부자들이 4억 원 규모의 주식을 매수했다.

- 주요 제품: 망막 단층 진단기(안과 진단용)를 생산하며, 5가지 기능을 가지고 있다.

- 구강 스캐너 출시 예정: 하반기에 구강 스캐너가 출시될 예정이며, 이는 더 넓고 깊은 스캔이 가능한 '릴리즈비' 또는 '스캔'이라는 이름으로 나올 것이다.

- 구강 스캐너 기업 지분 인수: 구강 스캐너 제조 기업(오루비스 추정)의 지분 20%를 보유하고 있었으나, 100% 인수하여 구강 스캐너 사업에 집중할 계획이다.

- 동성화인텍: 모건스탠리가 단순 투자 목적으로 지분 5.42%를 신규 취득했다.

4. 8월 19일 시장 종합 및 향후 전망

- 시장 분위기: 8월 19일 증시는 전반적으로 좋지 않았다.

- 섹터별 동향:

- 상승 섹터: 엔터, 영화, 영상 콘텐츠, 자동차(모비스, 한온시스템), 건설 기계(어제 급락 후 소폭 회복), 게임(펄어비스, 크래프톤), 쿠팡주, 여행주 등이 상승했다.

- 하락 섹터: 원전, 조선, 우주항공(대한항공 제외), 방산, 조선 기자재, 풍력, 피팅, 반도체 소부장, OLED 등 대부분의 섹터가 하락했다.

- 선방 섹터: 삼성전자가 그나마 선방했으며, 드라마 제작사가 시장을 지탱했다.

- 시장 양극화 심화: 기존 주도주들이 동시다발적으로 악재를 맞으며 무너지고, 방어주나 그동안 오르지 못했던 기업들이 선전하는 양극화가 심화되었다.

- 8월 시장 전망:

- 어려운 시장: 8월 시장은 매우 어렵고, 조정 국면이 이어질 수 있다.

- 조정폭 예상: 많이 빠지면 3,000포인트 초반까지도 갈 수 있다.

- 조정은 기회: 이번 조정은 여전히 기회로 보고 있다.

- 주도주 조정 지속: 당분간 주도주들의 조정이 더 이어질 수 있으므로 차분하게 대응해야 한다.